Haziran 2017’nin başında Suudi Arabistan’ın liderliğini yaptığı bir grup ülkenin Katar’ı terör örgütlerine sağladığı mali destek ve İran ile yakın ilişkileri olduğu iddiasıyla suçlayarak tüm ikili ilişkilerini sona erdirmeleri, bölgede yeni bir krizin tetikleyicisi olmuştur. Doha tarafından, tüm bu iddialar, şiddetle reddedilmektedir. İran ve Türkiye’nin[1] büyük desteğine sahip Katar ekseninde, yaşanan krizin çözülmesi amacıyla diplomatik girişimler sürdürülmektedir.[2] Bu çalışmada, dünyanın en kayda değer doğalgaz üreticilerinin başında gelen Doha’nın var olan krizden gaz ihracatı bağlamında etkilenip etkilenmeyeceği konusu ele alınmaya çalışılacaktır.

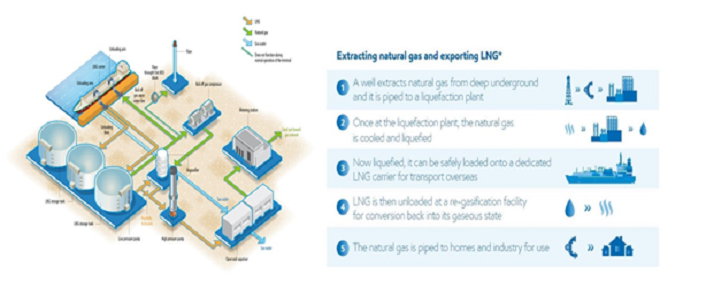

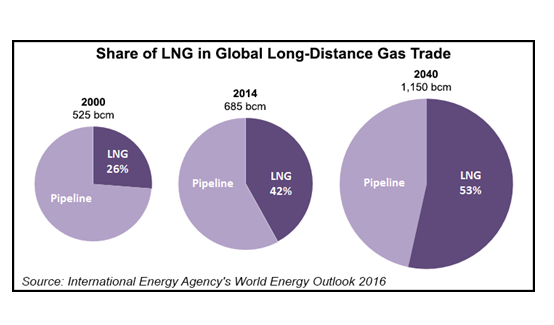

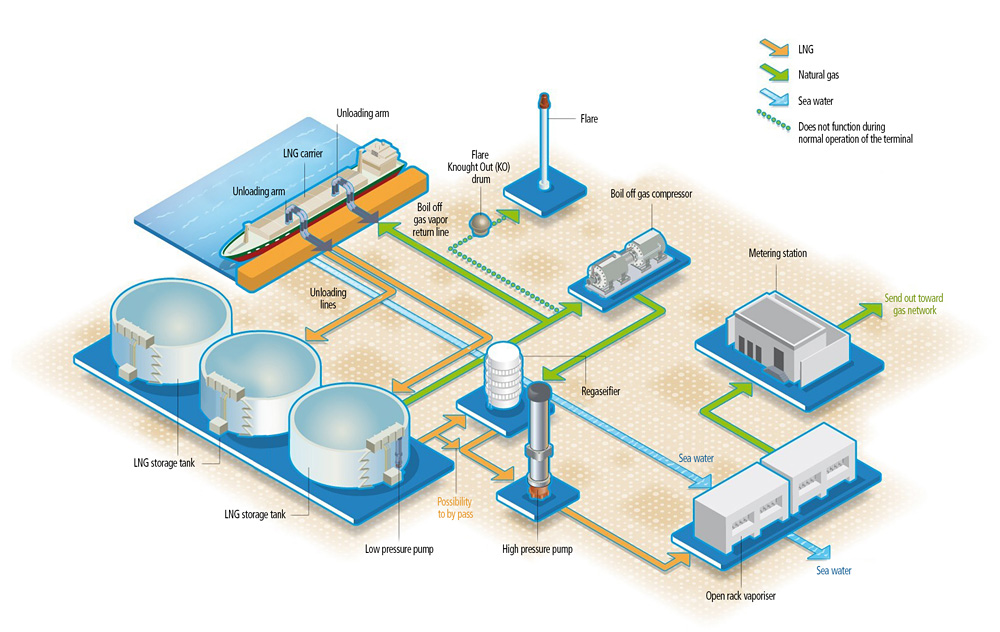

Dünya doğalgaz pazarlarında son senelerde büyük yapısal değişiklikler tecrübe edilmeye başlanmıştır. Burada gazın boru hattıyla taşınmasına ilaveten, mevzubahis metanın daha esnek taşınmasını olanaklı hale getiren ve son senelerde dikkat çekici bir gelişme gösteren sıvılaştırılmış doğalgaz (liquefied natural gas – LNG) sanayisi ön plana çıkmaktadır. Sıvılaştırılmış doğalgaz, söz konusu metanın atmosferik ortamda eksi 162 derecenin altında soğutulmasının ve 600 birim hacminde azaltılarak sıvılaştırılması yoluyla elde edilmektedir.[3] Metan, LNG’nin ana bileşeni olup, özel tankerlerle taşınmakta, özel tanklarda muhafaza edilmekte ve bunun ertesinde ulaştığı noktada ısıtılıp yeniden gazlaştırılma işlemine tabi tutulmaktadır. Burada vurgulanması gereken nokta, sıvılaştırılmış doğalgazın uluslararası gaz ticaretinde gittikçe daha önemli bir rol üstlenmeye başlamasıdır. Buna ilaveten, esasında coğrafi ve bilimsel tespitleri 1950’li senelerin sonunda Sovyet bilim insanları tarafından gerçekleştirilen, fakat dünyada popüler kullanımı yenilikçi teknolojiler sayesinde Kuzey Amerika’da başlamış olan konvansiyonel olmayan gaz kaynaklarının özellikle kaya gazının çıkartılması, dünya gaz endüstrisinde devrimsel bir etkiye yol açmıştır. Mevzubahis iki aşama hâlihazırda birbirine paralel bir seyir izlerken, küresel açıdan kaynak ve üretim ölçeğinde bir arz bolluğunu ortaya çıkarmıştır. Dünya üzerinde hem üretici, hem de tüketici ülke sayısında yükselişle beraber, sıvılaştırılmış doğalgaz değer zinciri içerisindeki küresel ticaret ağı olgun bir safhaya ulaşmıştır. Sıvılaştırma ve yeniden gazlaştırma olanaklarında görülen gelişme paralelinde sıvılaştırılmış gaz tankerlerine ilaveten, kargo taşımacılığı da deniz ticaretinde ön plana çıkmıştır. Ancak bu noktada altı çizilmesi gereken konu, yeni teknolojiler sayesinde geçmişte çok pahalı olarak değerlendirilen sıvılaştırılmış doğalgaz yatırımları enerji firmaları bakımından gittikçe daha ucuz olma sürecine girse de sıvılaştırılmış doğalgazın piyasaya sunulmasındaki en önemli üç aşama olan sıvılaştırma, tanker taşımacılığı ve yeniden gazlaştırma büyük sermaye ve işletme maliyetlerini zorunlu kılmaktadır.

Kaynak: https://www.edf.fr/sites/default/files/Lot%203/DUNKERQUE%20LNG/dklng_schema_terminal_va.jpg ve http://dividend.net.au/wp-content/uploads/lng-production.jpg.

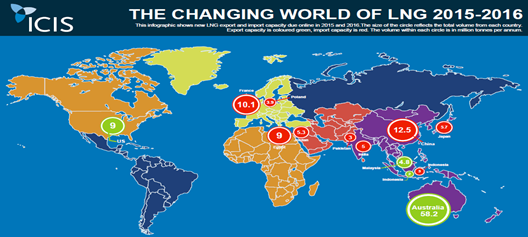

Dünyada boru hattı yapımının zor ve yüksek maliyet içerdiği birçok yere doğalgazın ulaşması sadece sıvılaştırılmış doğalgaz kanalıyla gerçekleştirilebilmekte ve bu durum da üreticilerin talep güvenliği açısından çok olumludur. Bu minvalde, tüketiciler açısından da sıvılaştırılmış doğalgaz boru hattıyla gaz taşımacılığına kıyasla dikkat çekici bir kaynak farklılaştırması sunmasından ötürü arz güvenliğinin kilit bir unsurunu teşkil etmektedir. Deniz yollarının karasal taşımacılık karşılaştırıldığında sunduğu esneklik yardımıyla sıvılaştırılmış doğalgaz birbirinden ayrı büyüyen ve izole durumdaki bölgesel gaz pazarlarını birbirine bağlayabilmesinden ötürü henüz vücut bulmakta olan “dünya gaz pazarının” ana kaldıracı olarak görülmektedir. Örneğin, 1970 senesindeki sıvılaştırılmış doğalgaz ticaretinin uluslararası gaz ticaretindeki oranı yüzde 6,6’dan 2013 senesinde yüzde otuza yükselmiştir yani takriben 330 milyar metreküpe erişmiştir.[4] Söz konusu gelişme boru hattıyla taşınan gazla mukayese edildiğinde aynı zaman zarfında ortalama üç kat talep artışı demektir. Fakat küresel bağlamda bir gaz pazarının tesisi bakımından petrol sanayisini izleyen doğalgazda bu düzlemde kat edilmesi gereken çok mesafe söz konusudur. Bu doğrultuda biricik bir dünya pazarının mevcudiyetinden söz edilebilecek petrolde uluslararası ticaret yüzde yetmişler düzeyinde denizler üzerinden tankerlerle gerçekleştirilmektedir. Doğalgaz sektöründe ise durum bunun tam zıttı olduğu görülmektedir ancak alanın tarihsel gelişimi irdelendiğinde ana eğilimin söz konusu farkın hızla kapatıldığıdır. LNG alanındaki sıvılaştırma olanağı 2008 ertesinde geçmişle kıyaslanmayacak biçimde yüksek bir düzeye erişmiştir. Son zamanlarda sıvılaştırma olanaklarına Katar’da senelik 92 milyar metreküp, Endonezya’da 10 milyar metreküp, Rusya’da 12,8 milyar metreküp, Yemen’de 9 milyar metreküp ve Peru’da 6 milyar metreküplük dikkat çekici eklemelerden bahsedilebilir. Dünya üzerinde mevcut LNG sıvılaştırma kapasitesinin dörtte üçlük bölümü Pasifik Okyanusu ve Ortadoğu’da konuşluyken, geri kalan bölümü de Atlantik Okyanusu’ndadır. Dünya sıvılaştırılmış doğalgaz üretiminde merkez noktasının Ortadoğu’ya geçiş yapmasının ana sebebi Doha’nın bu konuda elde ettiği olağanüstü başarıdır.

Kaynak: https://www.icis.com/globalassets/ias/global/images/static_pages/lng/lng-infographic-cover.png.

Söz konusu noktada çalışmanın bağlamında Katar’ın nasıl dünyanın en büyük sıvılaştırılmış doğalgaz ihracatçısı haline geldiğinin ayrıntılandırılması gerekmektedir. 1971 senesinde Katar açıklarındaki Kuzey Sahası, Shell tarafından keşfedilmiştir. Başlangıçta ne kadar büyüklükte olduğu hiç kimse tarafından bilinmemekteydi ancak bunun bilinmesi on yılları almıştır. 2012 senesi itibariyle Katar’ın toplam gaz kaynaklarının 900 trilyon kübik fit olduğu tahmin edilmekteydi ki bu durum Doha’yı dünyanın en büyük üçüncü konvansiyonel doğalgaz rezervine sahip ülkesi yapmıştır.[5] Doha’nın önünde sadece Moskova ve Tahran yer almaktaydı ki ikincisinin Güney Pars Sahası, Katar’ın Kuzey Sahası ile aynı özellikleri içermektedir. 1970 ve 1980’lerde Kuzey Sahası gazı için açık bir piyasanın yanı sıra buna yönelik bir talep ve pazarlamaya yönelik bir yol bulunmamaktaydı. Nihayetinde Shell, Kuzey Sahası Projesi’ni askıya alarak Avustralya’daki daha çekici bir proje için harekete geçecekti. Bu dönemde Mobil ve Koreli Kogas şirketleriyle yapılan anlaşmalarla Katar, dünyanın en büyük sıvılaştırılmış doğalgaz pazarı olan Asya’ya giriş yapacaktı. Fakat Doha geciktiğinden ötürü destekleyici bir tedarikçi olarak ikincil bir pozisyonda kalabilirdi. Ayrıca bunun için çok fazla doğalgazı olan Katar’ın söz konusu rezervlerinin nereye gideceği de başka bir tartışma konusu olmuştur. Sonuçta bir Katarlı yetkili tarafından yapılan açıklamaya göre Batı ve ötesine yönelmek en makul tercih olacaktı.

Kaynak: http://i.dailymail.co.uk/1/2017/06/07/21/wire-726089-1496865827-940_634x765.jpg

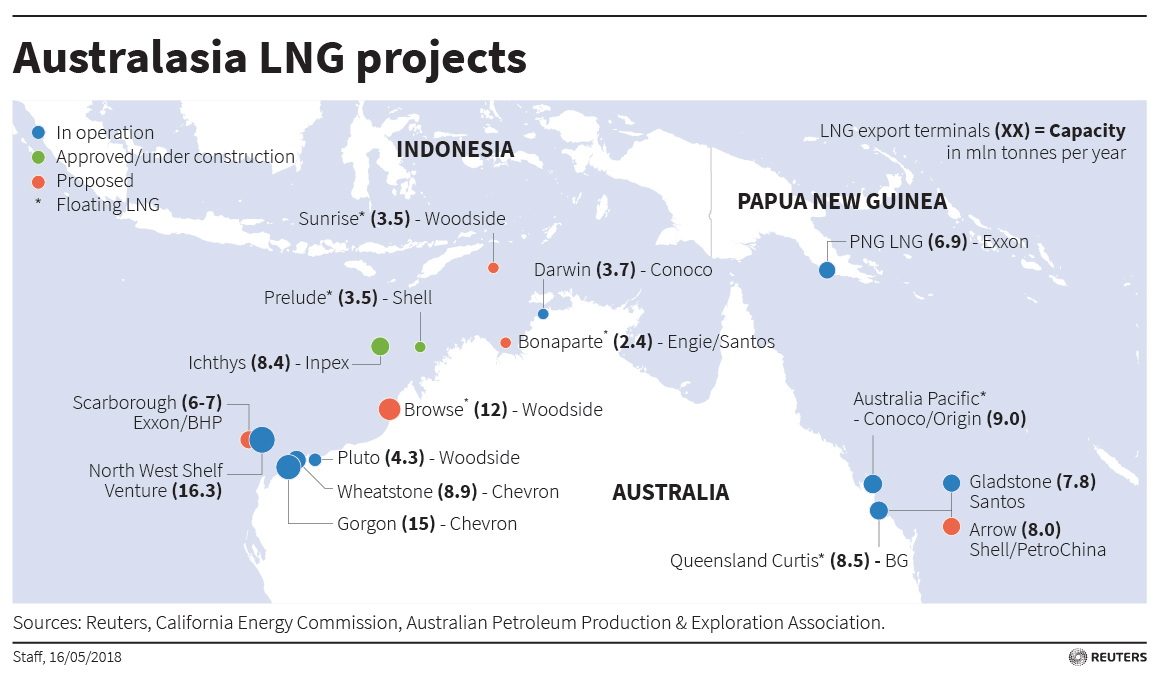

1995’te Katar Prensi Hamad bin Halife al-Tani, kansız bir darbe neticesinde ülkenin yönetimini eline almıştır. O dönemde Şeyh Hamad, ülkesinde kadınların yerel seçimlere katılımına izin verilmesinden New York Weill Cornell Tıp Okulu, Georgetown Üniversitesi’nin Dış Hizmetler Bölümü ve Teksas A&M Üniversitesi’nin Ortadoğu’daki bölümlerinin ülkesinde açılmasına kadar geniş kapsamlı bir reform çalışması yürütmüştür. Buna ilaveten, Doha, ABD Merkez Komutanlığı’nın Ortadoğu’dan sorumlu ileri karakollarından birisine ev sahipliği yapmaya başlamıştır. Doha, bu dönemde uydu üzerinden haber yayını yapan El Cezire’nin merkezi ve finansörü olmuştur. Emir, küçük ülkesini, sıvılaştırılmış doğalgaz temelinde bundan gelecek kaynak akışıyla beraber küresel bir enerji devi yapma konusunda kararlıydı. Sıvılaştırılmış doğalgazı hızlandırmak bunu yapmanın bir yoluydu. Fakat çok büyük bir miktarda yatırım yapılmalıydı. Söz konusu durum kesinlikle düşürülemez olarak görülen sıvılaştırılmış doğalgaz maliyetinin düşürülmek zorunda olması demekti. Bu durumda bile sermaye maliyetleri çok yüksekti. 1999’da Mobil’in Exxon ile birleşmesi söz konusu büyük gelişmeyi olanaklı kılmıştır. Mobil’in gaz kaynakları, sıvılaştırılmış doğalgaz uzmanlığı ve ilişkileri gibi önemli varlıkları, Exxon şirketinin mali gücü ve proje yürütmedeki kabiliyeti ile birleşmiştir.[6] Mevzubahis birleşme sonucunda ortaya çıkan firmanın çok büyük düşünme lüksü vardı ki kapsam; maliyetleri düşürme, çok daha büyük gemiler, daha büyük sıvılaştırma trenleri ve daha büyük türbinler olmuştur. Projeler, öğrenmenin yakalanması ve birbirini izleyen projelerin maliyetlerinin düşürülmesiyle büyük bir disiplinle yürütülecekti. Bunu yapmanın bir yolu ise tesisleri mümkün olduğunca standart yapmak, tasarımı çok dikkatli yapmak ve bunlara bağlı kalmaktı. Alt yöneticilerden birisinin dediği gibi kural, talimatları değiştirmemekti. Aynı zaman zarfında, daha fazla çalışmaya niyetli Koreli tersaneler, mevcut fiyattan çok daha uygun bir fiyata daha büyük sıvılaştırılmış doğalgaz taşıyıcıları konusunda ihalelerde ön planda yer almıştır. Rasgas tarafından kabul edilen bu teklifler neticesinde daha büyük miktarlar maliyetlerin düşürülmesi anlamına gelmiştir. Bu dönemden itibaren Katarlılar, Avrupa’nın ulaşılabilir olduğunu düşünmüşlerdir ki ortak girişim söz konusu gelişmenin Avrupa ve hatta Avrupa’nın bile ötesinde gaz boru hatlarıyla rekabet edebileceği fikrine kapılmalarına yol açacaktı. Sıvılaştırılmış gaz ile artış sağlanan yeterli ölçekle beraber Katar, dünyanın herhangi bir yerinde rekabetçi bir biçimde fiyatlandırılmış gaz ihracatı yapabilirdi. 2002 itibariyle, Doha küresel gaz pazarında yeni bir potansiyel rekabetçi güç olarak ortaya çıkmıştır. Asya, Avrupa ve Birleşik Devletler gibi çeşitli önemli pazarlara sıvılaştırılmış doğalgaz taşıyabilecekti. Geleneksel iş yapmayı devre dışı bırakarak herhangi bir uzun dönemli sözleşmeye bağlı kalmadan bunu yapabilecekti. Doha, hem alıcıların hem de tüketicilerin uzun vadeli sözleşmelere bağımlı olmadan taahhütte bulunmaya istekli yeni bir iş modelinin oluşturulmasında öncü olmuştur. 2007 itibariyle Katar Endonezya ve Malezya’yı geçerek dünyanın bir numaralı sıvılaştırılmış doğalgaz tedarikçisi olacaktır ki 1,5 milyonluk bu küçük emirlik, dünyanın sıvılaştırılmış doğalgaz tedarikinin neredeyse üçte birini sağlayabilme yolunda aşama kaydetmiştir. Doha’yı bu konuma yükselten şey sadece fiziksel kaynakları ve teknik kapasiteleri değildir aynı zamanda etkin ve kararlı bir karar alma süreci olarak tanımlanan müzakere masasındakilerin de bir sonucuydu. Doha bu noktada çok sert olabilirdi fakat anlaşmaları bir an önce sonuçlandırmak ve olacakları şeylere hemen karar vermek suretiyle uzun yıllar almayacak bir politika yürütmek niyetinde olmuştur. Örneğin o dönemin bakanlarından Al-Attiyah, eğer günün birinde bir anlaşma yaparsak, beklemeyiz, bir sonraki gün imzalarız demiştir. Anlaşma yapıldığında sözleşmelerin istikrarı güveni tesis ederek yatırımları kolaylaştırır. Bu görüşün önemi Katar açıkların diğer kısmında ortay hatta bulunan İran’ın Güney Pars Sahası’nın ihracata ancak 40 sene sonra hazır hale getirilmesiyle karşılaştırılabilir. Gelecek yıllarda ise Doha’yı gerek Pluto Sıvılaştırılmış Doğalgaz Projesi’nin tam kapasiteye erişmesi gerekse kömür temelli metan gazının sıvılaştırılmış doğalgaza dönüştürülmesini de kapsayan ek projelerle Avusturalya’nın geçeceği öngörülmektedir.[7]

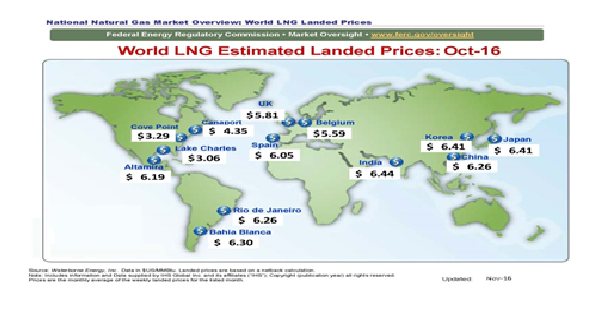

Kaynak: http://fingfx.thomsonreuters.com/2014/04/09/0809502811.jpg

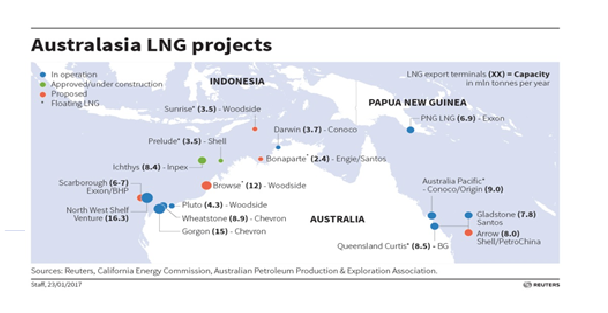

Öte yandan burada vurgulanması gereken nokta Avustralya’da inşası süren yedi adet sıvılaştırılmış doğalgaz tesisi bitirildiğinde Moskova’nın Avrupa Birliği’ne ihraç ettiği doğalgazın yarısı olan 80 milyar metreküpü dünya piyasalarına sunmaya başlayacak olmasıdır. Bunu Mozambik, Angola ve Tanzanya’nın takip etmesi öngörülmektedir. Ayrıca doğalgaz özelinde dünyanın en büyük ikinci rezervini elinde bulunduran Tahran’ın nükleer anlaşma sonrası tam anlamıyla dünyaya açılması durumu oyun değiştirici bir role sahip olabilir.[8] Dünyanın en önemli enerji uzmanlarından birisi olarak kabul edilen Mehmet Öğütçü’ye göre “bütün tahminler önümüzdeki dönemde pazarda çok fazla doğalgaz arzı olacaktır. Sıvılaştırılmış doğalgazın yeniden doğalgaz formuna dönüştürülmesi yapılan tesislere paralel olacak biçimde sıvılaştırılmış doğalgaza çevirme tesislerinin yapımına ve yüzer sıvılaştırılmış doğalgaz platformlarına kurulmasına gerek duyulmaktadır.” Öğütçü tarafından vurgulanan bir diğer husus ise, sıvılaştırılmış doğalgazın fiyatı ile boru hattı doğalgazının aynı fiyat seviyesine doğru yaklaşıyor. Daha önce sadece boru hattı uzunluğunun 3000 kilometreyi aştığı zaman sıvılaştırılmış doğalgazın iktisaden tercih edilebildiğine işaret eden Öğütçü bu noktada yatırımın pahalı ve geri dönüşün uzun döneme yayılmasından dolayı alım garantisinin ve fiyat istikrarının üretici/satıcı düzleminde öncelikli konu olduğunun altını çizmektedir. Buna ilaveten, Öğütçü’ye göre, alım tarafının güvenceye alınmasının ertesinde üretime yönelik yatırım yapılabilmektedir. Aksi takdirde, bankalar açısından yatırıma olur verilmesinin beklenmesi çok iyimser bir tutum olarak görülmektedir.

Kaynak: http://oilprice.com/images/tinymce/Sakmar2911C.jpg

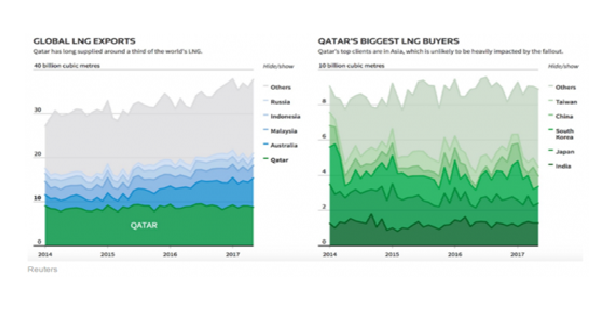

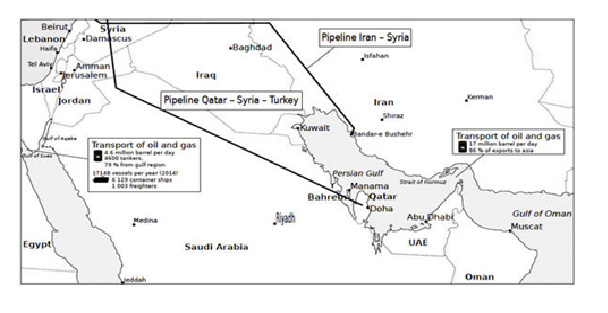

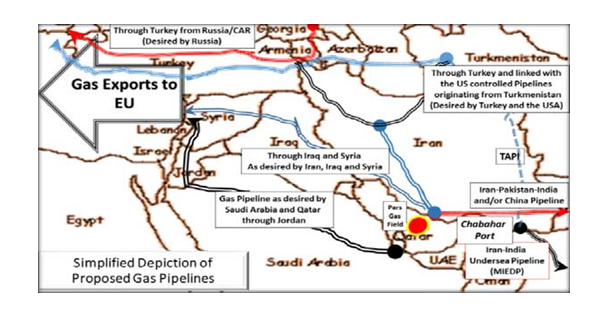

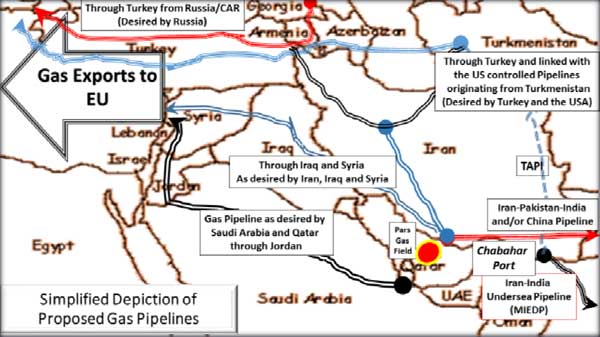

Katar, topraklarında toplam olarak dünyada ispatlanmış doğalgaz rezervlerinin 24,7 trilyon metreküp yani yüzde 13,3’lük bölümüne sahiptir. 2013 itibariyle gaz üretimi 158,5 milyar metreküp, tüketimi ise 25,9 milyar metreküptü. Yukarıda da ifade edildiği gibi 2006 senesinden bu yana dünyanın en büyük sıvılaştırılmış doğalgaz ihracatçısıdır ki söz konusu metanın yüzde seksen beşlik bölümü sıvılaştırılmış doğalgaz şeklinde ihraç edilmekte olup bu ihracatın yüzde otuzu Avrupa’ya, yüzde altmış üçü ise Asya ülkelerine yapılmaktadır. Avrupa özelinde incelendiğinde sıvılaştırılmış doğalgaz ithalatının takriben yüzde ellisi Doha’dan yapılmaktadır. Avrupa bağlamında bakıldığı zaman ise 1991 senesinden beridir Katar’dan önce Türkiye’ye daha sonrasında ise buradan Avrupa’ya bir doğalgaz boru hattı yapılmasına yönelik çeşitli niyet beyanları, ön projeler, müzakereler ve çerçeve anlaşmalar gündemde yer almıştır.[9] 2009 sonrasında bu gazın bazen Nabucco’ya kimi zamanda Pan-Arap boru hattına dâhil edilebileceği ileri sürülmüştür. Söz konusu projeyle Doha gazının Suudi Arabistan, Ürdün ve Suriye kanalıyla Türkiye’ye taşınması planlanmaktaydı. 2009 senesinde Ankara, bu projenin hayata geçirilmesi için Katar Emiri Şeyh Hamid bin Halife El Tani’yi ikna etmiştir. Projenin güzergâhı ve engelsiz çöl geçişleri gibi tüm avantajlı yapım koşullarına karşın hattın toplam uzunluğu 2000 kilometre, toplam maliyeti ise 10 milyar dolar civarında olması planlanmıştır. Boru hattının Basra Körfezi ve Irak üzerinden geçirilmesi suretiyle 1400 kilometreye indirilebilecek olmasının önündeki en önemli engel Irak’taki istikrarsız ortamdır. Diğer bir sorun ise hâlihazırda devam eden Suriye İç Savaşı’dır. Ayrıca çeşitli sebeplerden ötürü hem Riyad, hem de Şam tarafından bu projeye desteklenmemiştir. Dünya kanıtlanmış doğalgaz rezervleri açısından birinci durumda olan Tahran’ın yanı sıra bölge dışı bir güç olarak Moskova’nın orta ve uzun dönemde Avrupa pazarındaki tekel pozisyonuna zarar verecek böyle bir hatta onay vermesi beklenemezdi. Neticede hattın faaliyete geçebilmesi için kilit teknik, iktisadi ve politik engeller bulunmaktadır. Bazı analistlere göre ise Şam’a bu kadar çok dış müdahalenin arkasında yatan en dikkat çekici sebeplerden birisi gaz boru hattı rotalarını kendi menfaatlerine tekrardan tasarlamak arzusundaki oyuncuların hırslarıdır. Bir başka deyişle Tahran gazının uluslararası pazarlara taşınmasına yönelik geliştirilen ve rota üzerindeki üç ülke arasında mutabakata bağlanan İran-Irak-Suriye (Şii) Doğalgaz Boru Hattı Projesi’ne ilaveten Katar-Suudi Arabistan-Suriye kanalıyla Türkiye ve Avrupa piyasalarını hedeflemiş olan Katar-Türkiye-Avrupa Doğalgaz Boru Hattı Projesinin arasındaki mücadeledir.

Kaynak: http://www.zeit-fragen.ch/fileadmin/_processed_/c/f/csm_CC_20170308_06_Syrienkarte_8c78b59ce2.jpg

Kaynak: http://www.indiandefencereview.com/wp-content/uploads/2015/07/map-gas-pipeline.jpg

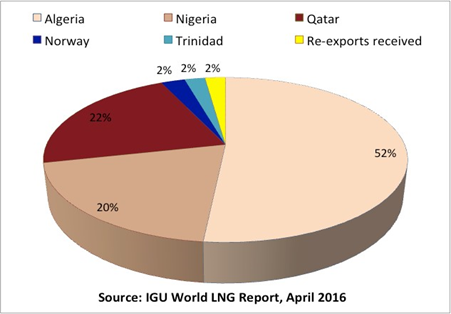

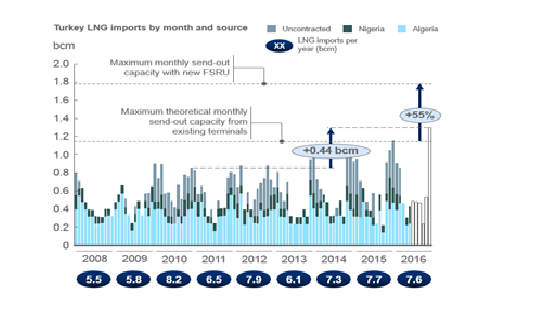

Mevcut durumda Doha gazının yalnızca sıvılaştırılmış doğalgaz olarak ithalatı söz konusudur.[10] Türkiye özelinde ele alındığında; 2014 senesindeki doğalgaz ithalatının yüzde 74,72’lik bölümünü Cezayir ve yüzde 25,23’lük bölümünü Nijerya kaynaklı uzun dönemli anlaşmalarla tedarik edilen sıvılaştırılmış doğalgaz meydana getirirken, spot sıvılaştırılmış doğalgaz ithalatının payı ise yüzde 3,43’tür. Bunun çok büyük bir kısmı bir başka deyişle yüzde 62,22’si Katar’dan tedarik edilen sıvılaştırılmış doğalgazdır. Bu minvalde vurgulanması gereken husus Türkiye’ye doğalgaz taşıyan toplam 46,6 milyar metreküplük boru hattının yüzde altmış dörtlük yani 30 milyar metreküpünün Moskova’nın kontrolü altında olduğu gerçeğinden hareket edilerek Türkiye’nin Kremlin’e yalnızca ithalat kapsamında değil ithalat altyapısı bağlamında da bağımlı olmasıdır. Moskova haricinde bir boru hattı kapasitesi artışı mevcut durumda TANAP ile olasılık dâhilindedir fakat gelecekteki 3 sene için bir alternatif olmasından bahsedilemez.[11] LNG’nin Türkiye’nin toplam gaz alımı içerisindeki payı yüzde on beş ile sınırlı olup bu oran yalnızca Kremlin’den gerçekleştirilen gaz tedarikinin dörtte birine eşit durumdadır. Cezayir ve Nijerya’dan uzun vadeli sözleşmeyle, öteki tedarikçilerden de spot alım yapılan sıvılaştırılmış doğalgaz gündeme geldiğinde karşılaşılan en dikkat çekici mesele sıvılaştırılmış doğalgaz tesisleri ve bunların tankerle taşınan sıvı gazı depolama ve yeniden doğalgaz haline getirme olanaklarıdır. Hâlihazırda Türkiye’de iki adet sıvılaştırılmış doğalgaz tesisi bulunmaktadır ki bunlar BOTAŞ’ın işletmecisi olduğu 8 milyar metreküp kapasiteli Marmara Ereğlisi Sıvılaştırılmış Doğalgaz Tesisi ve Ege Gaz tarafından işletilen 6 milyar metreküp kapasiteli Aliağa Sıvılaştırılmış Doğalgaz Tesisi’dir. Buradan da anlaşılabileceği gibi iki adet sıvılaştırılmış doğalgaz tesisinin toplam kapasitesi Moskova’dan alınan doğalgazın yarısına tekabül etmektedir. Sıvılaştırılmış doğalgazı kısıtlayan öteki bir teknik faktör ise tesislerin gazı şebekeye bir başka deyişle konutlara, sanayi tesislerine taşıyan sevk olanağıdır. Marmara Ereğlisi’nin günlük sevk miktarı 20,2 milyon metreküp olup özellikle kış döneminde günlük gereksinim yalnızca onda biridir. Neticede Doha’dan veya başka bir tedarikçiden ne kadar çok sıvılaştırılmış doğalgaz sağlanırsa sağlansın mevcut koşullarda bunun etkisi çok sınırlı olacaktır. Bu kapsamda Öğütçü, hâlihazırdaki iki sıvılaştırılmış doğalgaz tesisine ek olarak FSRU (Floating Storage Regasification Unit) olarak adlandırılan her biri 4 milyar metreküp kapasiteye sahip asgari üç yüzer doğalgaz tesisinin yapımının hızlandırılmasını ve söz konusu tesislerin en geç 2018 yılına kadar aktifleştirilmesini önermektedir.[12]

Türkiye’nin Sıvılaştırılmış Doğalgaz İthalatları

Kaynak: http://cdn.timesofisrael.com/blogs/uploads/2016/09/turkey5.jpg

Kaynak: https://www.mckinseyenergyinsights.com/media/1786/turkey-fsru-2.png

Yukarıda bahsedilenler doğrultusunda birtakım analizler yapmak mümkündür. Körfez Bölgesi’nde yer alan Katar, küçük bir emirlik olmasına rağmen sahip olduğu muazzam ölçekteki doğalgaz kaynaklarıyla dünyada çok önemli bir yere sahiptir. Mevcut Katar Emir’inin babası döneminde başlatılan reform hareketleriyle çok dikkat çekici bir dönüşüm geçiren ülke[13] özellikle yabancı yatırımların doğalgaz sektörüne yönelmesiyle birlikte sıvılaştırılmış doğalgaz ihracatı bağlamında ilk sırada yer almaktadır. Bölgede çok kilit ve etkin bir yerde bulunan El Cezire Televizyonu’nun da merkezi olması bu ülke üzerinde dikkatlerin yoğunlaşmasına yol açmaktadır. Ayrıca burada konuşlu Amerikan üssü, Washington’ın Ortadoğu operasyonlarında hayati bir rol üstlenmektedir.

1970’lerin başında Shell firması tarafından Katar’ın Kuzey Saha adlı bölgesinde doğalgaz bulunması Doha’nın bu endüstriye girmesine yol açmıştır. Daha sonrasında yapılan anlaşmalarla Doha, Asya’nın özellikle sıvılaştırılmış doğalgaz bağlamında bir numaralı tedarikçisi haline gelmiştir. Katar elinde bulanan gaz arzı fazlasını aralarında Avrupa ve Türkiye’nin olduğu yeni pazarlara yönlendirmiştir. Türkiye özelinde spot sıvılaştırılmış doğalgaz bağlamında Katar ilk sırada yer almaktadır. Haziran 2017’de Suudi Arabistan’ın aralarında olduğu bir grup ülke Doha’yı bölgede terör örgütlerinin ana finansörü olmakla suçlamalarına ilaveten Doha’nın Tahran ile yakın ilişkilerinden duydukları rahatsızlıktan ötürü burayla olan tüm ilişkilerini askıya aldıklarını ilan etmişlerdir. Söz konusu gelişme bölgede yeni ve büyük çaplı bir krizin habercisidir. Ankara ve Tahran, Doha’ya çok ciddi destekler sunarak krizin daha da büyümemesi için mekik diplomasisi yürütmekte ve de bu kriz durumunun devamından hiçbir kimsenin yarar sağlamayacağının altını çizmektedirler. Doha ise kendisine yöneltilen suçlamaları reddederek kendisine uygulanan ambargonun bir an önce sonlandırılması gerektiğini vurgulamaktadır. ABD tarafından bu konuda yapılan çelişkili açıklamalar ve en son Katar ile yapılan savaş uçağı alım-satım anlaşması çok yakından takip edilmesi gereken bir gelişme olarak karşımıza çıkmaktadır.

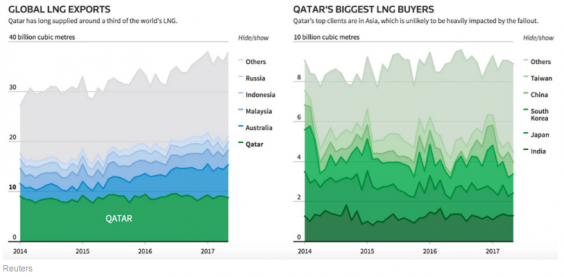

Dünya enerji güvenliği özelinde düşünüldüğünde Katar’a uygulanan bu dışlama politikasının çok olumsuz sonuçlar doğuracağı aşikârdır. Dünya enerji piyasasında sıvılaştırılmış doğalgaz bağlamında kritik önemdeki Katar ki dünya LNG ticaretinin üçte birlik bölümü bu ülke tarafından gerçekleştirilmektedir, üzerinde yaptırımlar özellikle doğalgaz bağlamında yüksek oranda dış tedarikçilere bağımlı olan ve kaynak çeşitlendirme politikalarını önceleyen tüketici ülkeler bakımından kâbus senaryolarının düşünülmesine yol açmaktadır. Sonuçta Katar Krizi’nin bir an önce diplomatik yollardan çözüme kavuşturulması sadece bölgede yeni bir sorunun büyümesinin engellenmesi değil aynı zamanda dünya enerji jeopolitiğindeki stratejik önemini her geçen gün arttıran doğalgazın boru hatları dışında taşınmasının en öncelikli yolu olarak görülen LNG ticaretinin zarar görmesine de set çekebilecektir.

Sina KISACIK

KAYNAKÇA

- Altun, Fahrettin, “Türkiye Katar Krizine Nasıl Bakmalı?” , Sabah, 8 Haziran 2017, http://www.sabah.com.tr/yazarlar/fahrettinaltun/2017/06/08/turkiye-katar-krizine-nasil-bakmali, Erişim Tarihi: 15 Haziran 2017.

- Barış, Aslı, “Vahanın demir lady’si / Katar’ın İlham Perisi”, Hürriyet Pazar, 11 Haziran 2017.

- Caşın, Mesut Hakkı ve Derman, Giray Saynur, Rus Dış Politikasındaki Değişim ve Kremlin Penceresinden Yeni Ufuklar, Ankara: SRT Yayınları, 2016.

- Denizelli, Şeniz, “Katar Diplomatik Krizinin Perde Arkası”, Uluslararası Politika Akademisi, 7 Haziran 2017, http://politikaakademisi.org/2017/06/07/katar-diplomatik-krizinin-perde-arkasi/, Erişim Tarihi: 14 Haziran 2017.

- Öğütçü, Mehmet, Yeni “Büyük Oyun”: Neresindeyiz? , Nereye Gidiyoruz? , İstanbul: Doğan Kitap, 2017,

- Özdemir, Volkan, Doğalgaz Piyasaları: Türkiye Enerji Güvenliği Üzerine Tezler, İstanbul: Kaynak Yayınları, 2017.

- Pamir, Necdet, Enerjinin İktidarı: Enerji Kaynaklarını Elinde Tutan, Dünyayı Elinde Tutar! , İstanbul: Hayykitap, 2015.

- Tansi, Deniz, “Katar’da ‘Kılıç Dansı’”, Uluslararası Politika Akademisi, 7 Haziran 2017, http://politikaakademisi.org/2017/06/07/katarda-kilic-dansi/, Erişim Tarihi: 14 Haziran 2017.

- Yalçın, Hasan Basri, “Dört Tür Abartıdan Kaçınmak”, Takvim, 7 Haziran 2017, http://www.takvim.com.tr/yazarlar/hasan-basri-yalcin/2017/06/07/dort-tur-abartidan-kacinmak, Erişim Tarihi: 15 Haziran 2017.

- Yergin, Daniel, The Quest: Energy, Security, and the Remaking of the Modern World, London: Penguin Books, 2012.

[1] Türkiye’nin Katar politikasıyla ilgili olarak bakınız, Fahrettin Altun, “Türkiye Katar Krizine Nasıl Bakmalı?” , Sabah, 8 Haziran 2017, http://www.sabah.com.tr/yazarlar/fahrettinaltun/2017/06/08/turkiye-katar-krizine-nasil-bakmali, ve Hasan Basri Yalçın, “Dört Tür Abartıdan Kaçınmak”, Takvim, 7 Haziran 2017, http://www.takvim.com.tr/yazarlar/hasan-basri-yalcin/2017/06/07/dort-tur-abartidan-kacinmak, Erişim Tarihi: 15 Haziran 2017.

[2] Lütfen bakınız, Deniz Tansi, “Katar’da ‘Kılıç Dansı’”, Uluslararası Politika Akademisi, 7 Haziran 2017, http://politikaakademisi.org/2017/06/07/katarda-kilic-dansi/ ve Şeniz Denizelli, “Katar Diplomatik Krizinin Perde Arkası”, Uluslararası Politika Akademisi, 7 Haziran 2017, http://politikaakademisi.org/2017/06/07/katar-diplomatik-krizinin-perde-arkasi/, Erişim Tarihi: 14 Haziran 2017.

[3] Volkan Özdemir, Doğalgaz Piyasaları: Türkiye Enerji Güvenliği Üzerine Tezler, İstanbul: Kaynak Yayınları, 2017, s. 57.

[4] Özdemir, Doğalgaz Piyasaları: Türkiye Enerji Güvenliği Üzerine Tezler, s. 58.

[5] Daniel Yergin, The Quest: Energy, Security, and the Remaking of the Modern World, London: Penguin Books, 2012, ss. 322-323.

[6] Yergin, The Quest: Energy, Security, and the Remaking of the Modern World, ss. 323-325.

[7] Özdemir, Doğalgaz Piyasaları: Türkiye Enerji Güvenliği Üzerine Tezler, s. 59.

[8] Mehmet Öğütçü, Yeni “Büyük Oyun”: Neresindeyiz? , Nereye Gidiyoruz? , İstanbul: Doğan Kitap, 2017, s. 109.

[9] Necdet Pamir, Enerjinin İktidarı: Enerji Kaynaklarını Elinde Tutan, Dünyayı Elinde Tutar! , İstanbul: Hayykitap, 2015, ss. 380-383.

[10] Pamir, Enerjinin İktidarı: Enerji Kaynaklarını Elinde Tutan, Dünyayı Elinde Tutar! , s. 384.

[11] Mesut Hakkı Caşın ve Giray Saynur Derman, Rus Dış Politikasındaki Değişim ve Kremlin Penceresinden Yeni Ufuklar, Ankara: SRT Yayınları, 2016, ss. 481-482.

[12] Öğütçü, Yeni “Büyük Oyun”: Neresindeyiz? , Nereye Gidiyoruz? , s.111.

[13] Bu konu hakkında lütfen bakınız, Aslı Barış, “Vahanın demir lady’si / Katar’ın İlham Perisi”, Hürriyet Pazar, 11 Haziran 2017, s. 5.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}