Kaynak: http://images.slideplayer.com/15/4782046/slides/slide_7.jpg

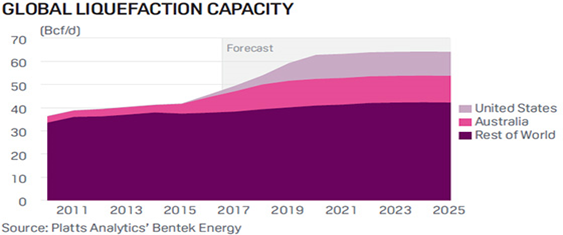

Kaynak: http://blogs.platts.com/wp-content/uploads/2017/09/global-liquefaction-capacity.jpg

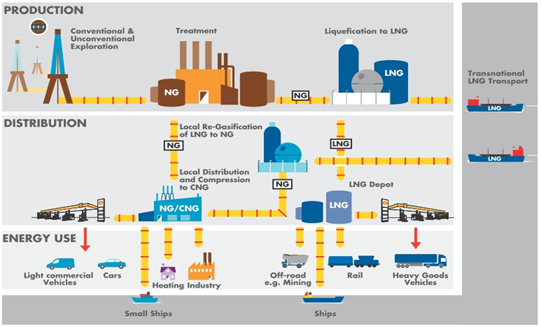

Dünya doğalgaz pazarlarında son senelerde büyük yapısal değişiklikler tecrübe edilmeye başlanmıştır. Bu noktada, gazın boru hattıyla taşınmasına ilaveten, mevzubahis metanın daha esnek taşınmasını olanaklı hale getiren ve son senelerde dikkat çekici bir gelişme gösteren sıvılaştırılmış doğalgaz (Liquified Natural Gas – LNG) sanayisi ön plana çıkmaktadır. Sıvılaştırılmış doğalgaz, söz konusu metanın atmosferik ortamda – 162 derecenin altında soğutulması ve 600 birim hacminde azaltılarak sıvılaştırılması yoluyla elde edilmektedir. Metan, LNG’nin ana bileşeni olup, özel tankerlerle taşınmakta, özel tanklarda muhafaza edilmekte ve bunun ertesinde ulaştığı noktada ısıtılıp yeniden gazlaştırılma işlemine tabi tutulmaktadır.[1] Burada vurgulanması gereken nokta, sıvılaştırılmış doğalgazın uluslararası gaz ticaretinde gittikçe daha önemli bir rol üstlenmeye başlamasıdır.

Buna ilaveten, esasında coğrafi ve bilimsel tespitleri 1950’li senelerin sonunda Sovyet bilim insanları tarafından gerçekleştirilen, fakat dünyada popüler kullanımı yenilikçi teknolojiler sayesinde Kuzey Amerika’da başlamış olan konvansiyonel olmayan gaz kaynaklarının, özellikle de kaya gazının (shale gas) çıkartılması, dünya gaz endüstrisinde devrimsel bir etkiye yol açmıştır. Mevzubahis iki aşama, hâlihazırda birbirine paralel bir seyir izlerken, küresel açıdan kaynak ve üretim ölçeğinde bir arz bolluğunu ortaya çıkarmıştır. Dünya üzerinde hem üretici, hem de tüketici ülke sayısında yükselişle beraber, sıvılaştırılmış doğalgaz değer zinciri içerisindeki küresel ticaret ağı olgun bir safhaya ulaşmıştır. Sıvılaştırma ve yeniden gazlaştırma olanaklarında görülen gelişme paralelinde, sıvılaştırılmış gaz tankerlerine ilaveten, kargo taşımacılığı da deniz ticaretinde ön plana çıkmıştır. Ancak bu noktada altı çizilmesi gereken en önemli konu; yeni teknolojiler sayesinde geçmişte çok pahalı olarak değerlendirilen sıvılaştırılmış doğalgaz yatırımları enerji firmaları bakımından gittikçe daha ucuz olma sürecine girse de, sıvılaştırılmış doğalgazın piyasaya sunulmasındaki en önemli üç aşama olan sıvılaştırma, tanker taşımacılığı ve yeniden gazlaştırmanın büyük sermayeye ilaveten işletme maliyetlerini de zorunlu kılmasıdır.

Kaynak: http://articles.maritimepropulsion.com/image.axd?picture=%2F2013%2F06%2FLNG-Chain.jpg

Dünyada boru hattı yapımının zor ve yüksek maliyet içerdiği birçok yere doğalgazın ulaştırılması, sadece sıvılaştırılmış doğalgaz kanalıyla gerçekleştirilebilmektedir ve bu durum da üreticilerin talep güvenliği açısından çok olumludur. Bu minvalde, tüketiciler açısından da sıvılaştırılmış doğalgaz, boru hattıyla gaz taşımacılığına kıyasla dikkat çekici bir kaynak farklılaştırması sunmasından ötürü enerji arz güvenliğinin kilit bir unsurunu teşkil etmektedir. Deniz yollarının karasal taşımacılık karşılaştırıldığında sunduğu esneklik yardımıyla, sıvılaştırılmış doğalgaz, birbirinden ayrı büyüyen ve izole durumdaki bölgesel gaz pazarlarını birbirine bağlayabilmesinden ötürü henüz vücut bulmakta olan “dünya gaz pazarının” ana kaldıracı olarak görülmektedir. Örneğin, 1970 senesindeki sıvılaştırılmış doğalgaz ticaretinin uluslararası gaz ticaretindeki oranı yüzde 6,6 iken, 2013 senesinde bu oran yüzde 30’a yükselmiştir, yani takriben 330 milyar metreküpe erişmiştir.[2] Söz konusu gelişme, boru hattıyla taşınan gazla mukayese edildiğinde, aynı zaman zarfında ortalama üç kat talep artışı demektir. Fakat küresel bağlamda bir gaz pazarının tesisi bakımından petrol sanayisini izleyen doğalgazda, halen bu düzlemde kat edilmesi gereken çok mesafe söz konusudur. Bu doğrultuda, biricik bir dünya pazarının mevcudiyetinden söz edilebilecek petrolde, uluslararası ticaret, yüzde 70’ler düzeyinde denizler üzerinden tankerlerle gerçekleştirilmektedir. Doğalgaz sektöründe ise durumun bunun tam zıttı olduğu görülmektedir; ancak alanın tarihsel gelişimi irdelendiğinde, ana eğilimin söz konusu farkın hızla kapatıldığı olduğu da söylenmelidir.

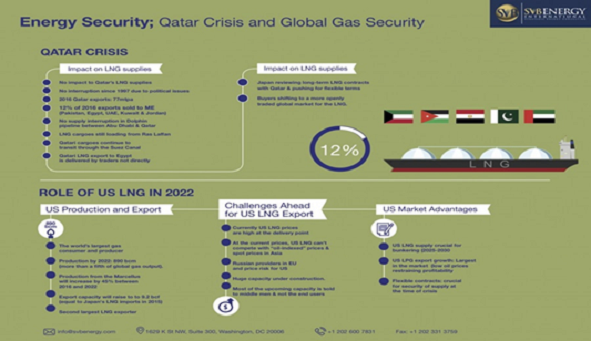

Nitekim LNG alanındaki sıvılaştırma olanakları, 2008 ertesinde geçmişle kıyaslanmayacak biçimde yüksek bir düzeye erişmiştir. Son zamanlarda sıvılaştırma olanaklarına Katar’da senelik 92 milyar metreküp, Endonezya’da 10 milyar metreküp, Rusya’da 12,8 milyar metreküp, Yemen’de 9 milyar metreküp ve Peru’da 6 milyar metreküplük dikkat çekici eklemelerden bahsedilebilir. Dünya üzerinde mevcut LNG sıvılaştırma kapasitesinin dörtte üçlük bölümü Pasifik Okyanusu ve Orta Doğu’da konuşluyken, geri kalan bölümü de Atlantik Okyanusu’ndadır. Dünya sıvılaştırılmış doğalgaz üretiminde merkez noktasının Orta Doğu’ya geçiş yapmasının ana sebebi, Doha’nın (Katar) bu konuda elde ettiği olağanüstü başarıdır.

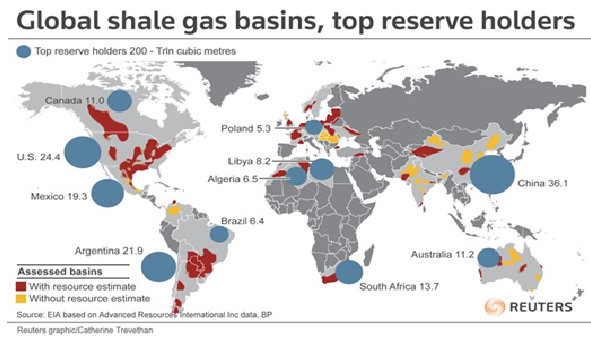

2007 ve 2008 yıllarında ABD’nin iç doğalgaz üretiminde hızlı bir artış yaşanacaktı. ABD’nin içinde iç üretim bağlamında ciddi düşüş yaşanacağı öngörülmekteyken, bu soruna tek çözüm olarak sıvılaştırılmış doğalgaz düşünülmesi sorgulanmaktaydı. Fakat bundan sonra etkin bir teknolojik gelişme olacaktı. Enerji endüstrisi, Birleşik Devletlerin doğalgaz rezervlerindeki açık düşüşü dengelemek için büyük uluslararası LNG projelerine yoğunlaşılmasına gerek duyduğunu ve yeni bir gelişmenin yaşandığını idrak etmekteydi. Bu gelişmenin sonrasında, kaya gazı çıktısı artmaya devam etmek suretiyle “Shale Gas” olarak adlandırılacaktı.[3] Tedarikteki artıştan ve kapasitelerin daha da gelişmesinden ötürü maliyetler de düşecekti. Bu minvalde, kaya gazı, kendisini konvansiyonel doğalgaz rezervlerinden daha az pahalı olarak kanıtlamıştır. Örneğin, 2000’de, kaya gazı, gaz tedariki çerçevesinde sadece yüzde 2’lik bir bölümü oluşturmaktaydı. Ancak 2012 itibariyle yüzde 37 seviyesine çıkacak ve 20 yıl içerisinde ise 65 oranına ulaşabilecektir. Kaya gazı, ABD doğalgaz piyasasının dönüşümüne yardımcı olmuştur. Aynı esnada, kaya gazı, iklim değişikliği ve enerji güvenliği tartışmaları üzerinde de etkili olmaya başlamıştır. Kaya gazının hızlı ve geniş kapsamlı bir biçimde gelişmesi ve bunun piyasalar üzerindeki etkisi sayesinde, bu devrim, 2010’lu yıllar itibariyle 21. yüzyılın başlangıcından bu yana enerji sahasındaki en önemli yenilik olarak değerlendirilmektedir. Nihayetinde kaya gazı devrimiyle mevcut haliyle 3.400 trilyon metreküplük bir rezerve sahip olduğu tahmin edilen Kuzey Amerika’nın, doğalgaz havzasının 100 yıldan fazla bir süre boyunca mevcut tüketim seviyelerini karşılayabileceği düşünülmektedir. Hatta dönemin ABD Devlet Başkanı Barack Obama, bu konuda şu ifadeyi kullanacaktı: “Recent innovations have given us the opportunity to tap larger reserves – perhaps a century’s worth – in the shale under our feet. The potential here is enormous.” (Yeni keşifler, kaya gazı konusunda ayaklarımız altında muazzam bir potansiyele, bir yüzyıl değerinde kaynaklara sahip olduğumuzu göstermiştir.)

Kaynak: http://econ274.academic.wlu.edu/files/2015/03/Shale-gas2.jpg

Aynı dönemde, Obama, söz konusu durum paralelinde ABD Enerji Bakanlığı’nın Danışma Kurulu’nu 2011 senesinde kaya gazı devriminin ABD’ye etkilerini incelemek üzere görevlendirecekti. Mevzubahis komite, en iyi uygulamalar, düzenleme, ölçme ve teknolojik gelişme konularında çeşitli öneriler ortaya koyacaktı. Adı geçen raporun kaya gazındaki üretimin çeşitli boyutlarındaki süren gelişmeye yardımcı olacağına işaret edilecekti. Aynı zamanda Washington’ın kaya gazından faydalar sağlamayı sürdüreceğinin ve Washington için ekonomik ve çevresel faydalar getirecek büyük bir kapasitenin mevcudiyetinin altı çizilecekti. Mevzubahis faydalar, enerji tedariklerini, yeni istihdamları, ekonomik gelişmeyi ve daha düşük doğalgaz fiyatlarının yardımıyla Amerikan sanayisinin rekabetçiliğinin yenilenmesini kapsamaktadır.[4] Ekonomik yavaşlama durumunda, bu boyut, Washington için çok çekici bir hale dönüşecekti. Bunun sebebi ise, Obama’nın 2012 senesinde yaptığı “Birliğin Durumu” konuşmasında vurguladığı gibi, yeni kaya gazı sanayisinin 600.000 istihdamın yaratılmasına yardımcı olacak olmasıydı. Söz konusu durum paralelinde, sadece Birleşik Devletler’de değil, aynı zamanda aralarında Quebec, Batı Kanada, Meksika, Britanya ve kıta Avrupa’sının bazı bölümlerinde gibi dünyanın çeşitli yerlerinde birtakım kaya gazı rezervleri bulunmuştur.

Burada vurgulanması gereken ise, Pekin’in (Çin’in) konvansiyonel olmayan gaz kaynaklarının Washington’dan çok daha fazla olabileceğidir. Söz konusu minvalde, Kuzey Amerika’nın dışındaki yeniden değerlendirilebilir kaya gazı, dünyada günümüze değin bulunabilen tüm konvansiyonel rezervlerden çok daha fazla olabilir. Ancak bunların ufak bir bölümünün geliştirilme olasılığı bulunmaktadır ve bunun hızı ülkeler arasında çok farklı bir seviyede olacaktır. Son olarak şu husustan bahsedilmelidir ki, önümüzdeki yıllar, dünyada doğalgaz tedariki bağlamında önemli bir kaynak bolluğu ile kesinlikle karşılaşılacağını göstermektedir.

Doğalgaz çerçevesinde incelendiğinde, Birleşik Devletler olumlu bir pozisyona sahiptir. 2016 senesinde BP tarafından yayımlanan istatistiklere göre, 2014 sonu itibariyle ABD’nin doğalgaz rezervlerinin toplamı 10,4 trilyon metreküp olmuştur ki, bu, dünyanın yeniden kullanılabilir doğalgaz rezervlerinin yüzde 5,2’sine denktir. Söz konusu yıl içinde doğalgaz üretimi 728,3 milyar metreküpken, tüketim 759,4 milyar metreküp olacaktı. ABD Enerji Bakanlığı tarafından ortaya konan mevcut doğalgaz bağımlılığı ise yaklaşık yüzde 6’dır.[5] Fakat özellikle kaya gazı olmak üzere konvansiyonel olmayan doğalgaz kaynaklarındaki artış doğrultusunda, 2016 yılı itibariyle Birleşik Devletler’in bir doğalgaz ihracatçısı ülke haline dönüşme potansiyelinin beklendiğinden söz edilmiştir. Buna ek olarak, ABD Enerji Bakanlığı’nın raporlarına göre, 2005-2013 döneminde ülkedeki kuru gaz üretimi yüzde 35 oranında cereyan ederken, enerji karışımında gazın payı yüzde 23’ten yüzde 28’e yükselecekti. Üretim artışı, kaya gazının yanı sıra kaya petrolünün üretim sırasındaki petrolle birlikte üretilen gazın formasyonları ve oluşumlarından kaynaklanmıştır. 2040 öngörülerine göre, beklenen artışın yarısı özellikle Haynesville ve Marcelus gaz formasyonları gibi düşük geçirgenliğe sahip rezervuar alanlarından gelen üretimle karşılanmış olacaktır. 2013-2040 döneminde, doğalgaz üretiminde düşük geçirgenliğe sahip havzalardan elde edilecek üretim beklentisinin katkısı sayesinde, yüzde 45’lik bir artış yaşanması tahmin edilmektedir. Ancak 2013’ün başında, ABD’nin ihracatları arasında, petrol, doğalgaz ve petrol ürünleri, tarım ürünleri, taşımacılık donanımlarını ve sermaye ürünlerini geçerek tek başına en büyük kategoriyi oluşturacaktı. 2008’de, ABD, günde yaklaşık 2 milyon varille petrol bağlamında net ithalatçıyken, 2013’ün sonunda günde 2 milyon varilden fazla üretim çıktısıyla net ihracatçı haline dönüşecekti. 2014’ün sonu itibariyle Washington, Moskova’yı geçerek dizel, jet yakıtı ve diğer enerji ürünleri bağlamında en büyük ihracatçı olmuş ve 2015 itibariyle ile de Riyad’ı arkasında bırakarak petrokimya ürünleri bağlamında da en büyük ihracatçı haline gelmiştir.

Birleşik Devletler’in 2011’de petrol bağlamında ticaret dengesi 354 milyon dolarken, 2020 senesinde bunun 5 milyar dolardan fazla olacağı tahmin edilmektedir. Söz konusu perspektiften düşünüldüğünde, Birleşik Devletler, Katar’ın yanı sıra Rusya’ya da doğalgaz ihracatçılığı bağlamında meydan okuyabilecek bir seviyeye ulaşarak net ihracatçı haline gelecektir ki, bu durumun önemli sonuçları olacaktır. Örneğin, Birleşik Devletler’in doğalgaz ticaret dengesi 2013’te 8 milyar dolardı. Tahminlere göre, bu, 2020 itibariyle 14 milyar dolara yükselecektir. Birleşik Devletler’in Meksika ve Batı Kanada’ya olan ihracatları muhtemelen yüzde 400 artacak ve 2018 itibariyle muhtemelen günde 8 milyar ayak küp ve 2020 itibariyle de 10 milyar ayak küp olacaktır. Bu çerçevede, 2020 itibariyle Birleşik Devletler’in LNG ihracatlarının günde 9 milyar ayak küpe ulaşacak olması olası görünmektedir.[6] Spot piyasada ticareti yapılabilecek olası gaz miktarının ve fiyatlandırma temeli de burada göz önünde bulundurulmalıdır. Günümüz dünyasında birçok LNG ticareti gaz fiyatını petrol fiyatıyla ilişkilendirmektedir. Fakat kaya gazı devrimi sayesinde ABD’de bu bağlantı kırılmıştır ki, doğalgaz ve petrol fiyatları arasındaki genel 7,1 ratio, 20,1’den daha fazlasına yükselmiştir.

ABD’nin Kaya Gazı Kaynaklarının LNG Kanalıyla Avrupa Birliği Ülkelerine Taşınması Mümkün müdür?

Katar ve Rusya Federasyonu’ndan LNG ihracatlarıyla karşılaştırıldığında, Birleşik Devletler’in LNG ihracatlarının rekabetçiliğe yardımcı olduğu söylenmelidir. Buna ilaveten, genellikle LNG anlaşmaları, ticarete izin vermeyen özel rotalara bağlanmış durumdadır. Söz konusu minvalde, Birleşik Devletler’den LNG ihracatları tekel karşıtı ticari önlemlerle karşılaşmayacak ve sonuçta spot bir piyasanın ortaya çıkmasından söz edilebilir. Sonuçta, Birleşik Devletler’den olası sıvılaştırılmış doğalgaz ihracatı Gazprom’un Avrupa üzerindeki fiyatlandırma politikasını olumsuz yönde etkileyebilecek ve böylelikle dünya genelinde gaz fiyatlarının düşmesine yol açacaktır.[7]

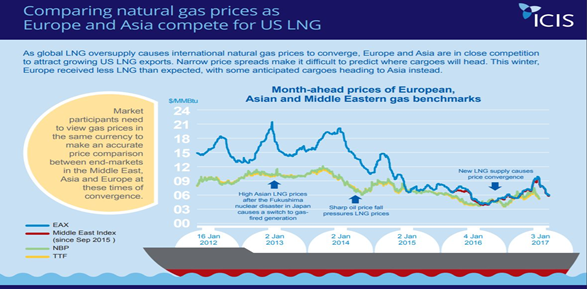

Kaynak: https://www.icis.com/assets/getasset.aspx?ItemID=810667

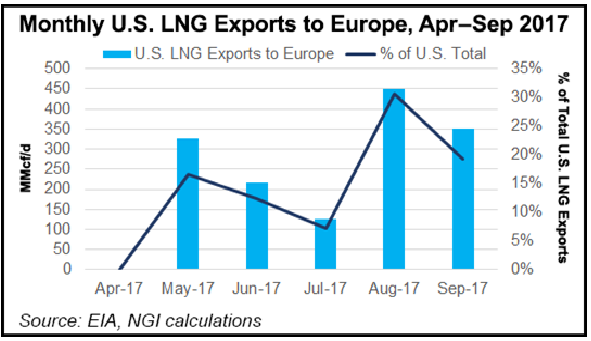

Letonya Uluslararası İlişkiler Enstitüsü’nden Kristine Berzina’nın 2013 senesindeki bir ifadesine göre, kaya gazı devriminin Avrupa üzerinde bazı etkileri olabilir. İlk önce, Amerikan piyasası için ayrılmış olan Katar, sıvılaştırılmış doğalgazı rotasını Avrupa’ya çevirmiştir ki, bu, kıta için ek bir gaz kaynağı demektir. İkinci olarak, Birleşik Devletler’deki spot piyasası açık bir biçimde ortaya koymuştur ki, doğalgaz fiyatının petrol fiyatları tarafından belirlenmek zorunda olmaması, Avrupalı gaz ithalatçılarının mevcut tedarikçileriyle uzun dönemli anlaşmalarını yeniden müzakere etmesine olanak vermiştir.[8] Söz konusu minvalde, örneğin, ENI, PGNIG ve EON, Gazprom ile daha uygun koşullar elde edebileceklerdir. Üçüncü olarak, 2018 itibariyle, Washington, daha ucuz olan gazını Avrupa’ya ihraç edebilecektir. Bu çerçevede şundan bahsedilmelidir ki, büyük miktarlarda gazın yabancı ülkelere taşınması, ABD Enerji Bakanlığı’nın iki adet LNG ihracat projesine onay vermesinden sonra gerçekleştirilebilecektir. Daha uygun Asya piyasalarına yönelik daha fazla gazın gideceği tahmin edilmesine rağmen, Avrupalı alıcılar Amerikan tedarikleri zaten anlaşmaya varmışlardır.

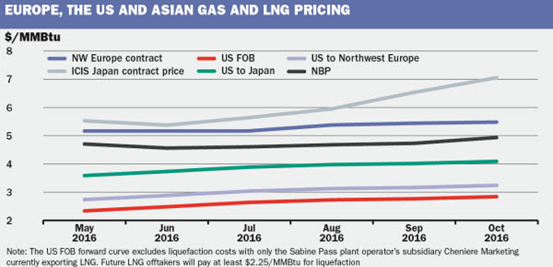

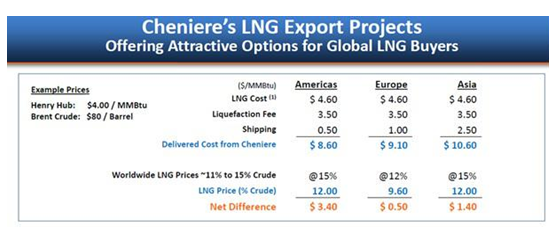

Avrupa Parlamentosu’nun Şubat 2016’da yayımlanan ABD’den olası petrol ve doğalgaz ihracatları içeren kapsamlı bir analizinde, Avrupa’daki mevcut ve yeni LNG terminallerinin sadece Birleşik Devletler’den değil, aynı esnada Avustralya, İran, Katar, Tanzanya, Angola ve Mozambik’i de kapsayacak biçimde doğalgaz kaynaklarının çeşitlendirilmesi çabalarına katkı sunabileceği ifade edilmiştir. Spekülatif kazançlara sahip olmak için, LNG tesisleri ve rezervuarlarının, enerji güvenliğine katkıda bulunmaktan daha ziyade, fiyatlar yükselene kadar daha sıklıkla gazın depolanması için kullanılmakta olduğu da bu noktada unutulmamalıdır. Madalyonun diğer yüzünde ise, AB için de yeni LNG tesislerinin inşası, Washington’un Birlik’e doğalgaz ihracatı için uzun dönemli kestirimleri açısından faydalıdır. Fakat ABD’nin AB ile LNG ticaretinin gelişebilmesi için iki ticari şartın yerine getirilmesi gereklidir ki, bunlardan ilki, Avrupalı alıcılar tarafından ABD’nin doğalgazına ödenecek fiyatların mevcut durumdaki Rus doğalgazından daha düşük fiyatları olması, ABD’li firmaların AB içerisinde gaz ihraç edecekleri zaman elde edecekleri fiyatların yeterince çekici olması ve Asya’daki daha yüksek fiyatlardan uygun olmasıdır.[9] Gerçekte Washington, kendi LNG ihracatlarını çok rahat bir biçimde, durumun taşımacılık maliyetleri ve uzun dönemli sözleşmelere uygunluk şartlarının gerektirdiği zamanda yapabilir. Bu durumda eğer Birleşik Devletler’in gazı Avrupa içinde önemli etkiye sahip olacak şekilde istenirse, uzun vadeli uygun doğalgaz fiyatları, taşımacılık maliyetleri, işleme maliyetleri ve altyapı maliyetleri temelinde Asya ve Avrupa arasındaki uygun/karşılaştırmalı karlılık durumunu göz önünde bulundurmalıdır. Mevcut veriler ortaya koymaktadır ki, fiyatlar değişmektedir. Buna karşın, Asya fiyatları aşamalı olarak düşmesine rağmen AB fiyatlarından daha yüksek olmaya devam etmektedir.

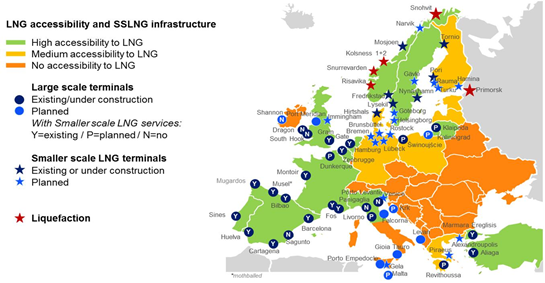

Kaynak: https://store.rivieramm.com/ugc-1/1/14/0/large_small_scale.jpg

Diğer yandan, mevcut enerji fiyatları dikkate alındığında, kısa dönemde Avrupa için boru hatları ve LNG yoluyla taşınan diğer gaz kaynaklarıyla rekabet etmesine rağmen, ABD’den LNG ithalatı ticari olarak uygun değildir. AB piyasa şartlarını belirlemeye istekli olabilir, ancak boru hatlarından gelen Rus gazı sıvılaştırılmış doğalgazdan daha az pahalıdır. Dahası, LNG pazarı ve yeni Rus gaz boru hattı projeleri arasındaki olası rekabet gaz fiyatlarını daha da düşürebilir. Bu bağlamda, Avrupa’nın sıvılaştırılmış doğalgaz talebi artabilir veya azalabilir. Ancak AB’nin Rus doğalgaz tedariklerine bağımlılığını düşürmek ve tedarikçileri çeşitlendirmek gibi stratejik durumlar piyasa koşulları dışındaki enerji yatırımları anlamaya yardımcı olabilir.[10] Ayrıca sıvılaştırılmış doğalgaz talebine dönük kestirimler de kesin değildir. Bu çerçevede iki senaryo ortaya konulabilir:

– Yüksek talebe dayalı bir senaryo, sıvılaştırılmış doğalgaz talebinin Avrupa Birliği’nde önümüzdeki 10 yıl içerisinde yüzde 42 gibi hızlı bir artış kaydederek 113 milyar metreküpe ulaşacağını öngörmektedir ki, bu, Birlik içerisinde düşen kömür kullanımının bir sonucu olacaktır. Sıvılaştırılmış doğalgaz talebinin yüzde 90’ı Avustralya ve Birleşik Devletler tarafından karşılanırken, diğer yandan Rus gazı tüketimi önemli bir ölçüde düşmeyecektir.

– Düşük talep temelli bir senaryo durumu ise, belirsizlikler ve düşen/azalan ekonomik büyümeden ötürü gaz ithalatları bağlamında küçük bir yükseliş olacağını öngörmektedir.[11]

Nihai analizde, Birleşik Devletler, yakın dönemde LNG ihracat tesislerinin ve LNG’nin getirebileceği düşük/kesik fiyatlardan ötürü Avrupa için bir alternatif gaz tedarikçisi olamaz. Uzun dönemli pozisyonu düşünüldüğünde ise, -önümüzdeki 10 yıl içerisinde LNG kapasitelerinin önemli oranda artması umulduğundan ötürü- çok daha umut verici bir konumdadır. Fakat Avrupa enerji talebini karşılamak için ayrılabilecek ABD’nin LNG miktarı, henüz AB enerji güvenliği çerçevesinde oyun değiştirici bir rol oynamak için yeterli değildir. [12]

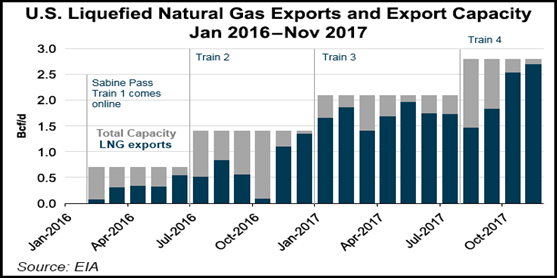

Kaynak: https://pbs.twimg.com/media/DNvvNk1UIAA-Raq.jpg

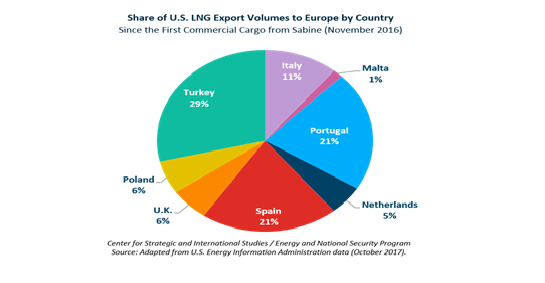

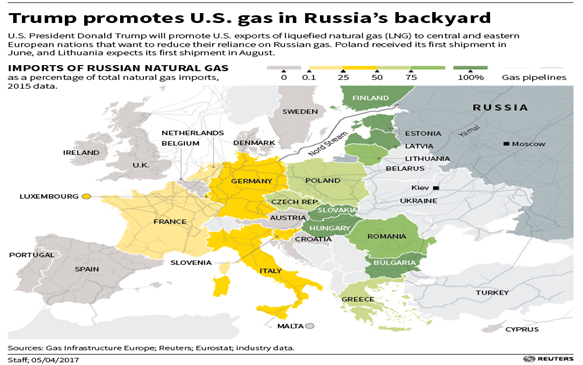

Birleşik Devletler’den sıvılaştırılmış doğalgaz ihracatları ilk kargonun Cheniere firmasına izin verilmesi Şubat 2016’da gerçekleşecekti. O andan itibaren Birleşik Devletler 7 defa LNG taşımacılığı gerçekleştirecekti ki, bunlardan birisi Portekiz’e olacaktı. Washington’un hidrokarbonların ticareti bağlamında tutumu, ihracatları ve istihdamı artırma niyetlerinden ötürü olumlu bir hale dönüşmüştür ki, buna jeopolitik konular da eklenebilir. Bu minvalde, ABD Kongresi, Aralık 2015’te uzun zamandan beri süren ham petrol ihracatı yasağını kaldıracaktı. Bazı analistlere göre, ABD’nin Doğalgaz Kanunu ülkenin mevcut kısıtlayıcı ihracat yetkilendirme sisteminin liberalleştirilmesine dönük bir hale dönüşebilir. Fakat bazı Avrupa ülkelerindeki duruma baktığımızda, görünen tablo karmaşıktır.[13] Örneğin, Haziran 2016’da, Paris, çevresel ve seçim faktörlerinden ötürü ABD’den sıvılaştırılmış doğalgaz ithalatlarını yasaklamanın yollarını aradığını ilan edecekti. Söz konusu çerçevede, EDF ve Engie tarafından ABD’li LNG firmalarıyla imzalanan anlaşmalar iptal edilebilir. Avrupa’nın en büyük doğalgaz piyasası olarak değerlendirilen Almanya’ya baktığımız zamansa, Berlin, ABD’den doğalgaz almayı asla düşünmediği gibi, LNG ithalat tesisi de kurmamıştır. Federal Almanya Cumhuriyeti, Kuzey Akım 2 olarak adlandırılan yeni bir proje vasıtasıyla Doğulu hidrokarbon tedarikçisinden Kuzey Akım Boru Hattı’nın uzatılmasıyla doğalgaz ithalatlarını artırmaya daha fazla yoğunlaşmış durumdadır. Söz konusu çerçevede, Orta ve Doğu Avrupa’nın en büyük piyasası olan Polonya’daki durum ise ilginçtir. Bir açıdan enerji güvenliği endişelerinden ötürü Baltık sahilinde bulunan Świnoujście’da Katar’dan uygun doğalgaz getirmek maksadıyla Varşova tarafından bir tesis inşa edilmiştir. Diğer açıdan ise, iç politikadaki baskılardan ötürü Polonya elektrik üretimi için CO2 – belching coal kullanılmasının yanı sıra, ülkenin güneyinde bulunan madencilik sanayisinin korunması amacıyla kimya endüstrisinde girdi olarak kullanılmasını teşvik etmektedir. Şu ana kadar Rus olmayan doğalgazı aralarında Slovakya, Bulgaristan ve Ukrayna gibi ülkelere sağlaması gereken ve de Orta ve Doğu Avrupa’da konuşlu doğalgaz ara bağlantı hatları çok yavaş bir biçimde ilerlemektedir. Yakın dönemde AB’deki tek spot piyasanın Finlandiya ve İsveç’te olacağı görünmektedir ki, bunun nedeni ise söz konusu iki ülkenin çelik endüstrileri ve denizcilik filoları karbon salınımlarını düşürmek ve böylelikle COP 21 BM iklim yükümlülüklerine uyum sağlamak için daha fazla doğalgaz ve sıvılaştırılmış doğalgazı yakıt kaynağı olarak düşünmeleridir.

Bu noktada, birtakım önemli hususların altı çizilmelidir. Kaya gazının üretilmesi hususunda Washington ve Brüksel arasında birtakım yapısal farklılıklar söz konusu olmaktadır ki, mevzubahis farklılıklar kaya gazının Avrupa açısından bir alternatif oluşturma seçeneğini devre dışı bırakmaktadır. Bu faktörlerden birincisi, Birleşik Devletler’de mülkiyetin devletten daha çok vatandaşların elinde bulunmasıdır.[14] Söz konusu husus, kaya gazının araştırılması bağlamında büyük bir esneklik sunmaktadır. Örnek olarak vermek gerekirse, kaya gazı için yapılan keşifler esnasında devletten izin alma benzeri süreç olmamasına karşın, yalnızca arazi sahipleriyle anlaşmaya varılmakta ve firmalar anlaşmanın ertesinde doğrudan arama faaliyetlerine girişmektedirler. Fakat Avrupa’daki yasalar ele alındığında, ki Türkiye’de de aynı durum mevzubahistir, yerin altında bulunan bütün madenler devletin mülkiyetindedir. Bundan ötürü, devletler de sürece dâhil olmaktadır ki, söz konusu gelişme çok fazla bürokrasinin işin içerisine girmesi ve sürecin daha yavaş bir biçimde vuku bulması demektir. Avrupa Birliği ölçeğinde kaya gazı üretimi bağlamında cereyan eden bir diğer sorun ise, Birleşik Devletler’deki kayanın yapısı ve Avrupa’daki kayaların yapısı arasındaki farklılıktır. Öte yandan, kaya gazının çıkartılması maksadıyla yararlanılan kimyasal maddelerin yeraltı sularının kirlenmesine ve küçük depremlere sebebiyet verme olasılığı, Avrupa’nın kaya gazı üretiminde dikkatli ve çekingen davranmasına yol açmaktadır. Çünkü Birlik’in enerji siyasalarının ana unsurlarından birisini de “çevre kirliliğinin engellenmesi” oluşturmaktadır.[15]

Kaynak: https://static.seekingalpha.com/uploads/2015/3/25/8046201-14273163792137697-Omar-Jama.jpg

Kaya gazı üretiminde teknoloji ve teknik altyapı da çok önemlidir. Örnek verecek olursak, yatay sondaj yeteneği Avrupa’da çok yeni gelişen bir durumdur. Bundan dolayı, mevcut altyapı büyük miktarlarda rezervlerin araştırılıp gün yüzüne çıkartılması açısından yetersizdir. Söz konusu durumun paralelindeki çeşitli sebeplerden ötürü, Avrupa’da kaya gazı araştırmaları sıklıkla karşılaşılan bir durum değildir. Buna ilaveten, Avrupa’da kaya gazının çıkartılması bağlamında birtakım girişimlerde bulunulmuştur. Fakat Avrupa tarafından kaya gazının kabul gördüğünü söylemenin zor olması sebebiyle, söz konusu seçenek ancak gelecekte yıllarda göz önünde bulundurulabilecek bir durumdur. Nihayetinde, kısa zamanda Avrupa kendi kendisine kaya gazı elde edebilecek bir konumda olmayıp, ABD’den kaya gazının Avrupa getirilmesi durumu da pek mümkün görünmemektedir. Yani buradan Avrupa açısından kaya gazının bir seçenek oluşturmayacağı sonucu çıkarılabilir. Söz konusu minvalde, Birleşik Devletler’den kaya gazının Avrupa’ya getirilmesi yoluyla ikincisinin Rusya’ya olan yüksek doğalgaz bağımlılığının bir nebze olsun azaltılması için öngörülen zaman en erken 2020 yılıdır.[16]

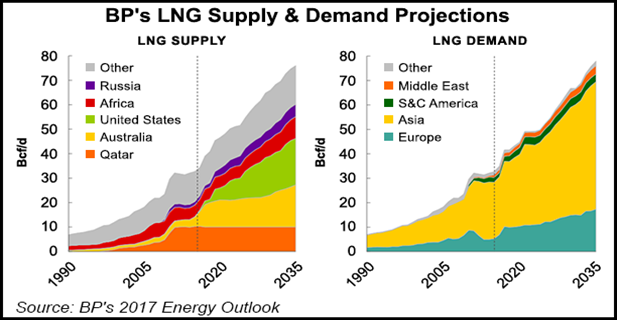

Dünyaca ünlü kredi derecelendirme kuruluşu Moody’s tarafından yayımlanan “Global Liqueified Natural Gas Industry: Market Imbalance Will Continue Beyond 2020, Keeping a Lid On Prices” adlı rapora göre, küresel LNG fiyatları 2020 sonrası dönemde yeni tedarikin pazara girmesinin sonucunda düşük kalacak, ancak dünyanın büyük ihracatçılarından gelen talep düşüyor olacaktır. Bu çerçevede, 2019’da küresel aşırı tedarik yılda neredeyse 55 milyon tona ulaşıyor olacaktır.[17] Bu rapora göre, Japonya’ya yönelik ithalatlar yılda 80 milyon ton düşecek ve Güney Kore için talep artacaktır. Buna ilaveten, taze gaz tedariki 2020 itibariyle yüzde 44 artacaktır ki, bu toplam tutarı 750 milyar dolar olacak Avustralya, Birleşik Devletler ve Rusya’daki sıvılaştırılmış doğalgaz projelerinin gerçekleştirilmesiyle birlikte 450 milyon tona ulaşacaktır. Bu projeler, 2011 senesinde Japonya’da yaşanan deprem sonrasındaki tsunami ve nükleer santrallerin kapatılmasından sonra bu ülkenin artan talebinin bir sonucu olmuştur. Buna ek olarak, bu raporda değinilen bir başka konu ise, küresel tedarik kapasitesinin talepten daha fazla olmasından ötürü, Washington’ın piyasa sürücüleri kendi sürüm miktarını ve ticari fiyat kararlarını üretimin son birim maliyetini dikkate alarak belirliyor olacaklardır. Üretimin maliyeti 2020 sonrasında küresel sıvılaştırılmış doğalgaz maliyetleri üzerinde etkili olacaktır.

Kaynak: http://www.oilgasmonitor.com/wp-content/uploads/2016/04/chart1.png

Sonuç

Boru hatlarıyla taşınan doğalgaza alternatif bir seçenek olarak geliştirilen sıvılaştırılmış doğalgaz, özellikle 2000’li yılların ilk yarısında önemini her geçen gün artıran bir olgu olarak karşımıza çıkmaktadır. Doğalgaz üreticisi ülkelerle bu kaynağın nihai bağlamda yüksek oranda tüketicisi olan kullanıcı ülkeler arasında geliştirilen bu yol sayesinde, büyük tonajlı tankerler vasıtasıyla doğalgaz taşımacılığı yapılabilmektedir.

ABD’deki 2000’li yılların ilk 10 yıllık döneminin sonuna doğru keşfedilen kaya gazı, dünya ölçeğinde dikkatleri üzerine çeken bir gelişme olmuştur. Bunun yanı sıra, söz konusu keşfin paralelinde kaya petrolünün de bulunması Washington’u net enerji ithalatçısı bir konumdan net enerji ihracatçısı bir pozisyona yükseltmiştir. Nitekim en son yapılan analizlere ve kapsamlı değerlendirmelere baktığımızda, ABD’nin söz konusu konumunun teyit edildiği ve Beyaz Saray’ın dünyanın en önemli hidrokarbon ihracatçılarından birisi haline geldiği açıkça görülmektedir.

Doğalgaz ithalatında çok büyük oranda Rusya Federasyonu gibi büyük enerji ihracatçılarına bağımlı durumda bulunan ve mevzubahis bağımlılığının 2030’larda daha da artması öngörülen Avrupa Birliği açısından, Birleşik Devletler’in kaya gazı kaynaklarının sıvılaştırılmış biçimde kendisine taşınması çok dikkat çekici bir alternatif seçenek olarak kıymetlendirilmektedir. Ancak Birlik ülkeleri özelinde yaşanan çevresel endişeler, Polonya gibi bazı ülkelerin kendi maden sanayisini geliştirmek amacıyla kömür kaynaklarına öncelik vermesi ve Almanya gibi AB’nin motor gücü olan bir ülkenin Rusya Federasyonu ile geliştirilen Kuzey Akım Doğalgaz Boru Hattı Projeleri vasıtasıyla doğalgaz gereksinimini karşılama düşüncesini ön plana almasından ötürü, ABD’den AB’ye kısa veya orta vadede LNG taşınması olasılık dışı görünmektedir. Öte yandan, yapılan tahminlerde söz konusu LNG taşınmasının ancak 2020 sonrası dönemde gerçekleştirilebileceğine işaret edilmektedir. Ayrıca ABD’li firmaların maliyet-kar hesaplamaları ve Rus gazı ile karşılaştırıldığındaki fiyat dezavantajları da buradan çıkarılan kaya gazının Avrupa’ya LNG biçiminde ihracını zorlaştıran unsurlar arasında gösterilmektedir. Bu noktada vurgulanması bir diğer husus ise, söz konusu dönemlerde Rus doğalgazını Avrupa’ya taşıyacak olan Kuzey Akım Projeleri’nin ve Rusya’ya alternatif olarak geliştirilen Güney Gaz Koridoru’nun faaliyete geçirilecek olmasıdır.

Sonuç olarak, yukarıda bahsedilen sebeplerden ve sıvılaştırılmış doğalgazın sistemle bütünleştirilmesinin yüksek maliyetlerinden ötürü, yakın ve de orta vadede ABD’den AB’ye LNG ihracatı zor görünmektedir. Buna ilaveten, Rusya Federasyonu, doğalgaz piyasasındaki hâkim konumunu kaybetmemek maksadıyla hem AB’nin önemli karar vericileri ülkeleriyle özellikle doğalgaz taşınması bağlamında yeni projeler ortaya koymaya devam edecek, hem de LNG’nin pahalılığına dönük halkla ilişkiler çalışmalarında bulunacaktır. Öte yandan, şu hususun da altı çizilmelidir ki, Moskova, kendi LNG kapasitesini geliştirmeye yönelik girişimlerde bulunmayı sürdürmektedir/sürdürecektir. AB ise, ABD’den LNG ithalatının zorluklarını göz önünde bulundurmak suretiyle alternatif doğalgaz tedarik kaynaklarını ve yenilenebilir enerji kaynaklarının kullanımı artırma ve teşvik etme yönündeki girişimlerini önümüzdeki yıllarda daha da yoğunlaştıracaktır. Son tahlilde, ABD’nin kaya gazı kaynaklarının Avrupa Birliği’ne sıvılaştırılmış doğalgaz biçiminde taşınmasının kısa ve orta dönemde öngörülen bir gelişme olmamasından ötürü, Birlik’in enerji güvenliği açısından önümüzdeki dönemde bir oyun değiştirici olamayacağı saptaması yapılabilir.

Sina KISACIK

KAYNAKÇA

- Aydın, Levent, Enerji Ekonomisi ve Politikaları: Kuram ve Kavramlar – Piyasalar – Modeller – Politikalar, Ankara: Seçkin Yayıncılık, 2016, Güncellenmiş 2. Baskı.

- Kısacık, Sina, “Mevcut Katar Krizinde Buzdağının Görünmeyen Yüzü: Sıvılaştırılmış Doğalgaz (LNG)”, Uluslararası Politika Akademisi, 15 Haziran 2017, http://politikaakademisi.org/2017/06/15/mevcut-katar-krizinde-buzdaginin-gorunmeyen-yuzu-sivilastirilmis-dogalgaz-lng/ , (Erişim Tarihi: 08.11.2017).

- Kısacık, Sina, “The Ukraine Policy of the Russian Federation and The Paradigms in European Energy Security”, Yayımlanmamış Doktora Tezi, Yeditepe Üniversitesi Sosyal Bilimler Enstitüsü, Temmuz 2017, 427 sayfa.

- Sheppard, David ve Foy, Henry, “US and Russia step up fight to supply Europe’s gas”, Financial Times, 3 Ağustos 2017, https://www.ft.com/content/352f4cac-6c7a-11e7-b9c7-15af748b60d0 , (Erişim Tarihi: 06.02.2018).

[1] Sina Kısacık, “Mevcut Katar Krizinde Buzdağının Görünmeyen Yüzü: Sıvılaştırılmış Doğalgaz (LNG)”, Uluslararası Politika Akademisi, 15 Haziran 2017, http://politikaakademisi.org/2017/06/15/mevcut-katar-krizinde-buzdaginin-gorunmeyen-yuzu-sivilastirilmis-dogalgaz-lng/, (Erişim Tarihi: 08.11.2017).

[2] http://politikaakademisi.org/2017/06/15/mevcut-katar-krizinde-buzdaginin-gorunmeyen-yuzu-sivilastirilmis-dogalgaz-lng/.

[3] Sina Kısacık, “The Ukraine Policy of the Russian Federation and The Paradigms in European Energy Security”, Yayımlanmamış Doktora Tezi, Yeditepe Üniversitesi Sosyal Bilimler Enstitüsü, Temmuz 2017, ss. 233-234.

[4] Kısacık, “The Ukraine Policy of the Russian Federation and The Paradigms in European Energy Security”, s. 234.

[5] Kısacık, “The Ukraine Policy of the Russian Federation and The Paradigms in European Energy Security”, ss. 235-236.

[6] Kısacık, “The Ukraine Policy of the Russian Federation and The Paradigms in European Energy Security”, s. 237.

[7] Kısacık, “The Ukraine Policy of the Russian Federation and The Paradigms in European Energy Security”, s. 237.

[8] Kısacık, “The Ukraine Policy of the Russian Federation and The Paradigms in European Energy Security”, s. 238.

[9] Kısacık, “The Ukraine Policy of the Russian Federation and The Paradigms in European Energy Security”, ss. 238-239.

[10] Bu konu hakkında ayrıca bakınız, David Sheppard ve Henry Foy, “US and Russia step up fight to supply Europe’s gas”, Financial Times, 3 Ağustos 2017, https://www.ft.com/content/352f4cac-6c7a-11e7-b9c7-15af748b60d0, (Erişim Tarihi: 06.02.2018).

[11] Kısacık, “The Ukraine Policy of the Russian Federation and The Paradigms in European Energy Security”, ss. 240-241.

[12] Kısacık, “The Ukraine Policy of the Russian Federation and The Paradigms in European Energy Security”, s. 241.

[13] Kısacık, “The Ukraine Policy of the Russian Federation and The Paradigms in European Energy Security”, ss. 242-243.

[14] Levent Aydın, Enerji Ekonomisi ve Politikaları: Kuram ve Kavramlar – Piyasalar – Modeller – Politikalar, Ankara: Seçkin Yayıncılık, 2016, Güncellenmiş 2. Baskı, s. 559.

[15] Aydın, Enerji Ekonomisi ve Politikaları: Kuram ve Kavramlar – Piyasalar – Modeller – Politikalar, s. 560.

[16] Aydın, Enerji Ekonomisi ve Politikaları: Kuram ve Kavramlar – Piyasalar – Modeller – Politikalar, s.560.

[17] Kısacık, “The Ukraine Policy of the Russian Federation and The Paradigms in European Energy Security”, ss. 243-244.