21. Yüzyılın İlkyarısında AB’nin Artan Enerji Bağımlılığının Genel Görünümü

Enerji pazarları ve temin güvenliği yeni küresel jeopolitiğin birbirinin içine geçmiş unsurları olmasına ilaveten enerji merkezli dış politikaların geliştirilmesi çağrısını yapmaktadır. Gezegenin yeni uluslararası enerji düzeninde, ülkeler enerji fazlası olan ülkeler ve enerji açığı olan uluslar biçiminde ayrılabilir. Bu iki grup ülke arasındaki ilişkiler, bölgesel ve küresel ilişkilerin karakteristiğini belirleyebilir. Tedarikteki azlık ve çevresel sınırlamalar, aktörleri miktar, fiyat, yer ve zamana dayanan enerji güvenliğinin dar bir tanımından daha kapsamlı bir anlayış olan enerjinin bulunabilirliğinin sadece miktar, fiyat, yer ve zaman bakımından arzu edilebilir olmasını gerektirmesine ilaveten ekonomik, sosyal ve çevresel nitelikleri destekleyici bir yapı kurmaya zorlamaktadır.[1] Bilgin tarafından bu geçiş Yeni Enerji Düzeni[2] olarak tanımlanmaktadır ki bu pazar koşulları ve çevresel sınırlamalardan ötürü doğalgazın önemli bir rol oynayabileceği bir düzendir.

Günümüzde, Avrupa Birliği’nde doğalgaz, enerji tüketiminin % 24’üne ve elektrik üretimi için kullanılan temel enerjinin % 20’sine denk gelmektedir. Avrupa’da doğalgazın pazar payının artması beklenmektedir ki bunun sebebi AB’nin temin güvenliği kavramıyla sürdürülebilirlik ve de güvenlik ölçütünü dengelemeyi temel alan enerji stratejisidir. Doğalgazın Avrupa’da sanayi, ticaret, taşımacılık, elektrik üretimi, ev eşyaları ve sonuç olarak bio yakıt gibi yenilenebilir enerji kaynaklarıyla hybrid uygulamalardaki tüketim bağlamında ana enerji kaynaklarından birisi haline gelmesi olasılığı söz konusudur.[3] AB üye ülkelerinin kendi nükleer ve yenilenebilir enerji kaynaklarını arttırma olasılığı da bulunmaktadır. Aynı zamanda AB üye devletlerinde temel petrol ve gaz üretimi düşecektir. 2000 yılında 10,319 ktoe olan petrol üretiminin kademeli bir biçimde 2030’da 8,130 ktoeye düşeceği öngörülmektedir. 2000 yılında 17,077 ktoe olan doğalgaz üretiminin 2030’da 14,075 ktoeye düşeceği tahmin edilmektedir. Avrupa Birliği’nin iç üretim ve tüketim arasındaki artan açığı kapatmak için daha fazla fosil yakıta ihtiyacı olacaktır. Avrupa’nın iç gaz çıktısında düşüş olacağı için 2000 yılında 37,192 ktoe olan gaz ithalatlarının 2030 itibariyle 74,604 ktoeye çıkma olasılığı bulunmaktadır. Sonuç olarak bu verilerden de anlaşılmaktadır ki çevresel, ekonomik ve jeolojik faktörler, Brüksel’i var olan ve olası tedarikçilerden ek gaz ithalatları yapma arayışında bırakacaktır.

Kaynak: http://sg.wsj.net/public/resources/images/NA-BB744_GASPIP_NS_20091105180816.gif

Ocak 2006 ve Ocak 2009’da Moskova ve Kiev arasında transit düzenlemeler konusunda cereyan eden anlaşmazlıklar, Avrupa’ya gaz akışlarında düşüşlerle sonuçlandı. Doğal gaz ithalatları bakımından büyük ölçüde Kremlin’e bağımlı olan merkezi ve doğu Avrupa ülkeleri Kremlin ve Kiev arasındaki gaz krizlerinden özellikle çok ciddi biçimlerde etkilendiler.

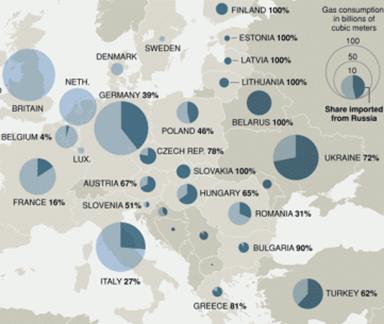

Kaynak: http://vilnews.com/wp-content/uploads/2013/02/dependence.jpg

Güney Gaz Koridoru: Avrupa Birliği’nin Kurtarıcı Projesi

BP ve Azerbaycan’daki ortakları Güney Gaz Koridoru’nun ana kaynağını tesis edecek Şah Deniz 2 Projesi ve tarihte ilk kez Hazar Denizi gazını Avrupa’ya taşıyacak muazzam bir gaz projesini geliştirmektedirler. 1999 yılında keşfedilen Şah Deniz dünyanın en büyük gaz sahalarından birisi olmasına ek olarak yanı sıra en büyük mühendislik projelerinden de birisidir. Şah Deniz projesinin ilk safhası 2006 yılında faaliyete geçti. Yaklaşık olarak BTC ile aynı rotayı izleyen Güney Kafkasya Boru Hattı ile taşınan bu proje Azerbaycan, Gürcistan ve de Türkiye tarafından tüketilmek üzere yılda 9 milyar metreküp gaz üretmektedir.[4] BP ve ortakları 2018’de ilk gaz taşınmasını mümkün kılmak için Şah Deniz 2 projesi üzerinde aralıksız olarak çalışmalarını devam ettirmektedirler. İkinci safha, birçok yeni yatakta sondaj yapılması, deniz aşırı platformlar ve tesisler inşa edilmesi, mevcut Sangachal Terminali’nin genişletilmesi ve de Azerbaycan ve Gürcistan’dan Türkiye’ye, Türkiye üzerinden ve daha sonra Türkiye’den Avrupa’ya olacak üç boru hattını içermektedir. Tüm bu projeler, 40 milyar dolar civarında toplam maliyete sahip olacak ve proje her yıl ek olarak 16 milyar metreküp gaz üretimi gerçekleştirecektir. Bunun 6 milyar metreküplük bölümü Türkiye’ye gönderilecektir. Geriye kalan 10 milyar metreküp ise tarihte ilk kez inşa edilecek bir boru hattı koridoru ile Hazar gazını Avrupa’ya getirecektir.

Bu tarihsel gelişmeye yol açan olaylardan ilki, Azerbaycan Devlet Başkanı İlham Aliyev ve Avrupa Komisyonu Başkanı Jose Manuel Durao Barroso arasında Ocak 2011’de imzalanan Mutabakat Muhtırası, Azeri gazının Avrupa’ya satılması için politik çerçeveyi oluşturmasıdır. İkincisi, Ankara ve Bakü arasında Ekim 2011’de İzmir’de imzalanan gaz satışı ve transit konusundaki anlaşmalar Azerbaycan gazının Türkiye’nin Batı sınırına AB aracılığıyla ulaşabileceğini mümkün kılmıştır. Bunu takiben Trans Anadolu Doğal Gaz Boru Hattı (TANAP) ile ilgili Hükümetlerarası Anlaşma 26 Haziran 2012’de imzalandı. Üçüncü olarak Şah Deniz ortakları Nisan 2012’de ikinci aşama için Ön Mühendislik ve Tasarım durumunu onaylamışlardır ki bu önemli finansal ve insan kaynaklarının taahhüdü anlamına gelmektedir. Gelecek on yıllar boyunca Hazar bölgesinden gelecek gaz miktarını önemli ölçüde arttırmaya yönelik diğer önemli ihtimaller de söz konusudur. Bu, Şah Deniz 2 Projesini ileri götürmek için şu anda inşa edilen boru hatlarının gelecek için çoğaltılabileceğini de göstermektedir.

Kaynak: http://en.trend.az/media/thumbnails/512×512/2011/01/13/President_13012011-1.jpg

AB üye devletlerinin enerji ithalatlarını çeşitlendirmeyi hedefleyen AB Komisyonu, güney gaz koridorunun geliştirilmesini en hayati enerji güvenliği önceliklerinden birisi olarak ilan etmiştir.[5] Öngörülen bu dördüncü gaz koridoru – diğer üç koridor Rusya, Norveç ve Kuzey Afrika’dan geçen – Hazar ve Körfez bölgelerinde üretilen gazın Türkiye aracılığıyla Avrupa’ya taşınmasını amaçlanmaktadır. Öngörülebilir gelecekte, Tahran’ın nükleer programına yönelik uygulanan yaptırımlardan dolayı İran’dan Avrupa’ya yönelik bir gaz akışı gerçekleşmeyecektir. Bağdat’taki ve Kürdistan Bölgesel Yönetimi’nin merkezi yönetimleri arasındaki hidrokarbon kaynakları ile ilgili anlaşmazlıklar ve Hazar Denizi’nde gaz sahalarının mülkiyeti konusunda Bakü ve Aşkabat arasındaki gerilimlerden dolayı Kuzey Irak’tan ve Türkmenistan’dan Avrupa’ya gaz taşınması planları ertelenecektir. Tüm dikkatler yoğunlaştığı konu Hazar Denizi’ndeki Azerbaycan’ın Şah Deniz gaz sahasındaki üretimin ikinci aşamasının Türkiye üzerinden Avrupa’ya 2017 sonrasında nasıl taşınacağıdır.

Kaynak: http://vestnikkavkaza.net/sites/default/files/southstream.jpeg

Adriyatik Geçişli Doğalgaz Boru Hattı (Trans-Adriatic Pipeline – TAP)

Şubat 2012’de TAP Projesi, Türkiye-Yunanistan-İtalya Ara Bağlantı Boru Hattı’nın (ITGI) yerine Güney Avrupa’ya Şah Deniz gazını taşımak için olası bir rota olarak tercih edildi.[6] Toplam maliyeti 1,5 milyar avro olacak TAP, 10-20 milyar metreküplük kapasiteyle Yunanistan ve Arnavutluk’u geçip Adriyatik Denizi’nin altından geçmek suretiyle İtalya’ya bağlanacaktır. Projenin ortaklarından birisi olan Norveçli Statoil firması Şah Deniz Şirketler Birliği’nde % 25,5lik bir hisseye sahip durumdadır.

TAP Projesi’ndeki gelişmelere göz attığımız zaman, Güneydoğu Avrupa ülkeleriyle İyonya Adriyatik Boru Hattı (IAP) ile ara bağlantı tesisini gerçekleştirme amacıyla Plinacro Ltd, Hırvatistan, BH-Gaz, Bosna Hersek ve Karadağ Hükümeti arasında Mutabakat Muhtıraları akdedilmiştir. Haziran 2012’de, Şah Deniz Şirketler Birliği’nin hissedarları olan SOCAR, BP ve Total ile işbirliği anlaşmasına imza konulmuştur. Ağustos 2012’de Şah Deniz Şirketler Birliği’nin üç üyesi olan BP, Total ve SOCAR, TAP projesi için erken mühendislik ve tasarım çalışmasını fonlama için mutabakata vardılar.[7] Bu anlaşmada Şah Deniz hissedarlarına TAP Projesinde % 50’ye kadar hisse alımlarıyla ilgili bir seçeneğin de varlığı bu projede % 42,5lik hisseye sahip Statoil’in durumunu belirsizleştirmektedir. Eylül 2012’de Arnavutluk, Yunanistan ve İtalya arasında Mutabakat Muhtıraları akdedildi.

Kaynak: http://www.trans-adriatic-pipeline.com/tap-project/route/

Kasım 2012’de TAP ve TANAP arasında işbirliği anlaşması yapıldı. Bu anlaşma sonucunda, Şah Deniz Şirketler Birliği’nin üyeleri olan SOCAR, BP ve Total ile Ortaklık Anlaşmaları tamamlanmıştır. Aralık 2012’de Arnavutluk’ta Adriyatik Geçişli Boru Hattı Projesi “ulusal öneme sahip proje” olarak açıklandı. Nisan 2013’de Arnavutluk ile Ev Sahibi Ülke Anlaşması imzalanmış ve onaylanmıştır. 30 Nisan 2013’de Şah Deniz Şirketler Birliği’ne verilmek üzere Bağlayıcı Karar Destek Paketi sunulmuştur. Yine Nisan 2013’de, Şubat 2013’de imzalanmış olan Hükümetlerarası Anlaşma, Arnavutluk’ta Mart 2013’de ve Yunanistan’da Nisan 2013’de onanmıştır. Üç ulusal enerji düzenleyicisi tarafından Mart 2013’de onaylanan Üçüncü Taraf Muafiyetleri Mayıs 2013’de Avrupa Komisyonu tarafından onaylanmıştır. Mayıs 2013 itibariyle Yunanistan ile Ev Sahibi Hükümet Anlaşmasının sonuçlandırılması planlanmaktadır.

Nabucco Batı ( Nabucco West)

Nabucco Batı, Bakü ve Şah Deniz Şirketler Birliği tarafından Haziran 2012’nin sonunda Azeri gazını merkezi Avrupa’ya taşımaya yönelik proje olarak değerlendirildi.[8] BP’nin teklif ettiği Güney Doğu Avrupa Boru Hattı, Nabucco Batı alternatifinin daha olgunlaşmasından ötürü devre dışı bırakıldı. İkincisi daha önce planlanan daha pahalı ve büyük Nabucco Doğal Gaz Boru Hattı Projesi için önceden sonuçlandırılan Hükümetlerarası anlaşmadan, ev sahibi ülke anlaşmalarından ve üçüncü taraf erişimi muafiyet haklarından faydalanabilir. Nabucco Batı, 2000 kilometrelik bir boru hattı olup Türk-Bulgar sınırından başlayacak bir hat ile Avusturya’daki Baumgarten gaz terminaline başlangıçta yılda 10 milyar metreküp gazı taşıyacaktır. Nabucco Şirketler Birliği’nin hissedarları esasen yılda 31 milyar metreküp gaz taşınmasını öngördükleri bu hattı doldurabilmek için gerekli miktarları bulma arayışı içindeydiler. Aralık 2011’de Ankara ve Bakü arasında TANAP’ın inşa edilmesi konusunda ileri bir adım atılması Nabucco Boru Hattı Projesi’nin atıl kalmasında etkili olmuştu.[9]

Kaynak: http://www.novinite.com/view_news.php?id=140779

Kasım 2012 itibariyle Bakü’deki hükümet ve Şah Deniz’de faaliyet gösteren BP liderliğindeki uluslararası şirketler birliği Batı yönünde Avrupa’ya yıllık 10 milyar metreküp ve ekstra olarak her yıl Türk pazarına 6 milyar metreküp gaz taşıma kapasitesine sahip olası iki gaz boru hattı projesini düşünmekteydiler.[10] Nabucco Batı veya Adriyatik Geçişli Boru Hattı (Trans-Adriatic Pipeline-TAP) güney gaz koridorunun anahtar bir parçası halini alacaktır. Bu noktada hedeflenen adı geçen boru hatlarından birisi veyahut neticede ikisinin Türkiye’yi boydan boya geçecek şekilde inşa edilmesi düşünülen TANAP’a bağlanmasıdır. Azeri yetkililer ve Şah Deniz Şirketler Birliği’nin, 2013’ün ilk yarısında Avrupa’ya gaz sevkiyatına yönelik bir ihracat rotasına karar vereceklerdir.

28 Haziran 2013 Cuma günü Azerbaycan’da yeni gaz kaynakları geliştiren Şah Deniz Şirketler Birliği, kendisinin Avrupa’ya temin rotası olarak Adriyatik Geçişli Doğal Gaz Boru Hattı Projesi’ni (Trans-Adriatic Pipeline – TAP) seçtiğini ilan etti.[11] AB’nin Rusya’ya yönelik bağımlılığını azaltmak ve gaz tedarik çeşitlendirme politikasının temel bir parçası olan Azeri gazının kendisine ulaştırılması konusunda TAP ve Nabucco Batı arasındaki rekabet TAP’ın seçilmesiyle sonuçlandı. BP Bölge Başkanı Gordon Birell tarafından yapılan açıklamaya göre Güney Koridorunun parçası haline gelecek en iyi tercihi yapmaya yönelik çeşitli boru hatlarının üzerinde iki yıldan fazla süredir yakın çalışmakta ve değerlendirmeler yapılmaktaydı. BP, Şah Deniz Şirketler Birliği’nin bir üyesidir ki diğer üyeler arasında Azerbaycan’ın devlet enerji şirketi SOCAR ve Norveç devlet petrol şirketi Statoil ASA (STO) yer almaktadır. Bay Birell şu açıklamayı yapmıştır: “I’m privileged to announce on behalf of the consortium that Azerbaijan’s first gas to Europe will go via the Trans-Adriatic Pipeline.”

İsviçre enerji firması Axpo, Statoil ve Alman E.ON SE firmaları tarafından desteklenen 719 km’lik bu boru hattı, deniz altından İtalya’ya gitmeden önce Kuzey Yunanistan ve Güney Arnavutluk üzerinden geçecektir. TAP, Türkiye kanalıyla gaz taşıyacak bir boru hattına bağlanacaktır. Avrupa’ya ilk gaz tedariki 2019 yılı itibariyle ulaşacaktır. Başlangıçta her yıl 10 milyar metreküp gaz TAP kanalıyla ihraç edilecektir. Avrupa Birliği Komisyonu Başkanı Jose Manuel Durao Barroso ise şu ifadeleri kullanmıştır: The selection of TAP “will provide further momentum to the full and rapid realization of the entire Southern Gas Corridor as a direct and dedicated link from the Caspian Sea to the European Union, which should be expanded over time,” SOCAR Başkanı Rövnag Abdullayev ise Şah Deniz Şirketler Birliği’nin Avrupa’nın diğer bölgelerine gaz taşımak için diğer rotaları düşündüğünü ifade etmiştir.

Aynı gün Türkiye Cumhuriyeti Enerji ve Tabii Kaynaklar Bakanı Taner Yıldız tarafından yapılan bir açıklamaya göre Ankara, Adriyatik Geçişli Doğal Gaz Boru Hattı’nın ortaklarından birisi olmasına yönelik aldığı davet üzerinde değerlendirmeler yapmaktadır.[12] Ayrıca TAP’ın Şah Deniz Şirketler Birliği tarafından Güney Gaz Koridorunun ikinci ana projesi olarak tercih edilmesinde 11 gün önce Wall Street Journal’ın internet sitesinde yer alan bir habere göre Belçikalı doğalgaz işletmecisi Fluxy Belgium SA yaptığı bir açıklamayla Trans-Adriyatik Boru Hattı Projesinde hisse alma düşüncesinde olduğunu kamuoyuyla paylaşmıştır.[13] TAP’ın 28 Haziran’da seçilmesinden sonra TAP’ın ortakları ve Yunan doğalgaz iletim sistemi işletmecisi DESFA arasında bir İşbirliği Anlaşması imzalanmıştır. Anlaşma özelinde, TAP ve DESFA, TAP’ın Yunanistan bölümünün günlük teknik işletmesi ve yürütülmesi konusunda bir anlaşma imzalamayı planlamaktadırlar. Diğer ortak faaliyetler, tedarik güvenliğini ve teknik işbirliğini daha da geliştirmek için DESFA boru hattı sistemi ile ara bağlantı noktalarının değerlendirilmesini de içermektedir.[14] Boru hattının inşasına, ortaklık yapısı netleştikten sonra kısa zaman içinde başlanması planlanmaktadır.

Trans-Anadolu Doğal Gaz Boru Hattı (Trans-Anatolian Natural Gas Pipeline – TANAP)

Ankara ve Bakü arasında 7 Haziran 2010’da gaz satış ve taşıma anlaşmasına imza konulmuştur.[15] İki başkent, Azerbaycan’ın Şah Deniz havzasından 2016 senesinden sonra Türkiye’ye verilecek olan gazın miktarı ve fiyatı konusunda anlaşmaya varmışlardır. Fiyat hususunda detaylara girilmezken, Türkiye Enerji Bakanı Taner Yıldız, Ankara’nın 2016 senesinde 2 milyar metreküp, 2017 senesinde 4 milyar metreküp ve 2018 senesinde 6 milyar metreküp gaz alma hakkını garanti altına aldığını belirtmiştir. Bakü’ye Ankara üzerinden Avrupa’ya gaz satışı hususunda Türkiye’de bir şirket kurma hakkını veren bir anlaşma da aynı görüşmelerde imza altına alınmıştır.[16]

26 Haziran 2012 tarihinde Azerbaycan ve Türkiye arasında TANAP olarak adlandırılan bir doğalgaz boru hattı projesi hakkındaki anlaşmaya Türkiye Cumhuriyeti Enerji ve Tabii Kaynaklar Bakanı Taner Yıldız ile Azerbaycan Sanayi ve Enerji Bakanı Natık Aliyev tarafından imza konuldu.[17] Erdoğan ve Aliyev tarafından şahit olarak imza konulan bu anlaşmaya ilaveten ev sahibi ülke anlaşmasına ise Taner Yıldız ile SOCAR Başkanı Rövnag Abdullayev tarafından imza konuldu. Bu boru hattına ilişkin mutabakat zaptı ise SOCAR Başkanı Rövnag Abdullayev ile BOTAŞ Genel Müdür Vekili Mehmet Konuk tarafından imzalandı. SOCAR, BOTAŞ ve TPAO arasında 26 Aralık 2011 tarihinde ön anlaşması yapılan TANAP 7 milyar dolarlık yatırımla faaliyete geçecektir. İlk etabı 2018 yılında tamamlanacak olan bu proje için kurulan şirketler birliğinde SOCAR, BOTAŞ ve TPAO ilk ortaklar arasında bulunmaktadır. Azerbaycan devlet şirketi %80’lik hisseye sahip olacağı bu proje kapsamında Ankara’nın BOTAŞ ve TPAO ile beraber %20lik bir hissesi bulunacaktır.

Kaynak: http://www.tanap.com/proje-fotograf-galerisi

Hazar gazını Türkiye üzerinden Avrupa’ya taşımayı hedefleyen Nabucco Projesi’ndeki “arz sıkıntısı”, TANAP Projesi’ne olan ilginin yoğunlaşmasına sebep oldu. Türkiye ve Azerbaycan tarafından geliştirilen bu boru hattı projesi ile gazın Azerbaycan’dan çıkarılarak, Gürcistan’ı geçip Türkiye üzerinden satılması ve iletilmesi planlanıyor.[18] Şah Deniz 2 Konsorsiyumu’nun 16 milyar metreküplük gazının 6 milyar metreküplük bölümü Türkiye’ye verilecek, 10 milyar metreküplük bölümü de TANAP kanalıyla Bulgaristan ve/veya Yunanistan sınırında teslim edilecektir. TANAP’ta planlanan 4 aşamanın ilki 2018’de ilk gaz akışıyla başlamış olacaktır. 2020 senesinde ise yıllık 16 milyar metreküp olacak kapasitenin, 2023’te 23’e, 2026 yılında ise senede 31 milyar metreküp seviyesine ulaşması hedefleniyor.

Kaynak: http://www.day.kiev.ua/sites/default/files/main/openpublish_article/20121023/463-5-3.jpg

Taner Yıldız’a göre TANAP, Türkiye’nin gaz portföyünün farklılaştırılması ve kendi ulusal enerji teminine ciddi biçimde katkı sunacaktır. Ayrıca TANAP, Türkiye’nin Doğu’nun zengin enerji kaynaklarının Batı’ya taşınmasında – ki burada talep artış göstermektedir – köprü haline gelme misyonuna da katkı vermiş olacaktır.[19] Avrupa, Asya ve Afrika bir bütün olarak düşünülürse, Ankara “Enerji Arteri” olarak tanımlanabilir. Sonuçta, BTC Petrol Boru Hattı, BTE Doğalgaz Boru Hattı, Türkiye-İtalya-Yunanistan Gaz Boru Hattı ve Kerkük-Ceyhan Petrol Boru Hattı’nı takiben TANAP, bu Arter fonksiyonunun en son ve belki de en önemli parçası olacaktır. TANAP Projesi Ankara, Bakü ve Avrupa ülkeleri için önemli bir stratejik değer taşımaktadır. Türkiye’nin bakış açısından Türk pazarına TANAP sistemi vasıtasıyla önemli bir miktarda gaz girişinin gerçekleştirilmesinin Türkiye’nin temin güvenliği için önemli olmasının yanı sıra bu durum ülkenin enerji terminali ve köprüsü haline gelme stratejik hedefine de yardımcı olacaktır.

Kaynak: http://i.ensonhaber.com/resimler/diger/esh8709_4.jpg

TANAP’a yapılacak 7 milyar dolarlık yatırım göz önüne alındığında bu Türk firmaları için kayda değer iş fırsatları sağlamış olacaktır. Bakü’nün perspektifinden bakıldığında; boru hattı Avrupa pazarlarına alternatif rota aracılığıyla doğrudan erişimi sağlayacak ve daha geniş pazarlara gazını taşıma şansına sahip olacak ve de sonuçta Azerbaycan’daki diğer gaz sahalarının geliştirilmesinin yolu açılmış olacaktır. Avrupa ülkelerinin perspektifinden bakıldığında ise bu ülkeler artan gaz taleplerini alternatif bir rota aracılığıyla alternatif bir kaynaktan tedarik edebileceklerdir.

Kaynak: http://news.az/photos/page-photo/104312.jpg

Nabucco Batı, TAP ve TANAP’ta Karşılaşılan Sorunlar

Ankara’nın ilk önce kendi enerji ihtiyaçlarını karşılama zorunluluğuna, gaz talebinin kısa dönemde ciddi oranda artmayabileceğine, AB üye ülkelerinin gaz kaynaklarını çeşitlendirme çabalarını sürdürürlerken ve de Türkiye ve yakın çevresindeki güvenlik durumunun ciddi olarak kötüleşmeyecek olmasına rağmen, güney gaz koridorunun hayata geçirilmesiyle ilgili birtakım problemler ele alınmalıdır.[20] TAP ve Nabucco Batı projelerinin destekçileri, 2017 sonrasında Azerbaycan’ın Hazar Deniz gaz sahasında üretilecek gazının ihracat rotası olarak Bakü ve Şah Deniz Şirketler Birliği’nin 2013 senesinde kendi projelerini seçeceğini ummaktadırlar. Merkezi ve Güney Doğu Avrupa ülkelerinin Rus gaz ithalatlarına olan bağımlılıklarını azaltmak için istekli olmalarından ötürü Nabucco Batı’nın yapılabilmesi daha olasılık dâhilindeydi.

Ankara, TANAP’ın geliştirilmesini kolaylaştırmak suretiyle güney gaz koridorunun gerçekleştirilmesinde daha doğrudan bir rol oynayabilir. TPAO ve BOTAŞ’ın kendi % 15lik ve % 5lik paylarını arttırma girişimlerine son verdikleri görülmektedir. SOCAR, Kasım 2012’de Şah Deniz Şirketler Birliği’nin üç üyesi olan BP, Statoil ve Total firmalarının projeye katılım paylarıyla ilgili anlaşmaya vardıktan sonra projede % 51 hisse ile ana hissedar durumunda kalmaya devam edecektir. Yoğun ve uzun müzakerelerden sonra, AKP yetkilileri sonuçta transit konularıyla ilgili Bakü’nün şartlarını kabul etmiş görünmektedirler. Görünürde, 26 Haziran 2012’de Bakü ve Ankara arasında sonuçlandırılan anlaşmanın şartlarına göre TANAP’taki hissedarlar, boru hattını gelecekte kullanmayı arzu eden diğer firmalar için taşımacılık ücretlerini belirlemek suretiyle ayrımcı olmayan bir biçimde aynı transit ücretlerini ödeyeceklerdir.[21] Sonuç olarak şu görünmektedir ki Türk firmaları değil SOCAR, boru hattının yürütülmesinde son söz sahibi konumundadır. Buna karşılık, Ankara Türk pazarına taşınacak ek gaz için yeniden ihracat haklarını güvence altına almıştır ve Bakü, Türkiye’ye yönelik gaz teslimatları için tercihli bir oran isteyebilecektir. TANAP’la beraber gelecekteki gaz akışları hususunda Ankara’nın güvenilmez veya kötü enerji transit devleti olarak hareket etmesi için küçük bir olasılıktır.

Öngörülebilir gelecekte Azerbaycan dışındaki diğer devletlerin güney gaz koridorundaki boru hatlarının doldurulmasına yardımcı olmak için gaz sağlayıp sağlayamayacağı ve sonuçta bu boru hatlarının kapasitelerinin genişletilip genişletilemeyeceği konusunda ciddi soru işaretleri mevcuttur. Hem TAP hem de Nabucco West ölçeklendirilebilir olup yıllık kapasitelerini 10 milyar metreküpten 20 milyar metreküpe çıkarabilirler. Aynı esnada TANAP’ın yıllık kapasitesini 60 milyar metreküpe çıkarmaya yönelik planlar da vardır. Başlangıçta İran’dan ve Mısır’dan Türkiye üzerinden Avrupa’ya gaz taşıma yönelik umutlar mevzubahisti fakat Tahran’ın nükleer programından kaynaklanan gerilimler ve Suriye’deki çatışmalar Arap Gaz Boru Hattı’nın yapımının bitirilmesini engelleyerek bu sürece sekte vurmuştur.

Ankara, Hazar Geçişli Gaz Boru Hattı’nın inşasını başlatabilmek umuduyla Aşkabat ve Bakü arasında Hazar’da belirli petrol ve doğalgaz sahalarının mülkiyeti ile ilgili anlaşmazlığı çözmek konusunda arabuluculuk girişimlerine devam etmektedir. Eylül 2012’de, Taner Yıldız, Azeri ve Türkmen muadillerinin yanı sıra AB’nin enerjiden sorumlu komiserinin katılımıyla Aşkabat’ta bir toplantı yapmışlardır.[22] 1998 ve 1999’a dönüldüğünde, Ankara ve Aşkabat, Türk pazarına yıllık 16 milyar metreküp ve Avrupa pazarına da yıllık 14 milyar metreküp gaz gönderilmesi konusunda geçici anlaşmaları müzakere etmişlerdi. Fakat yakın zamanda Bakü ve Aşkabat arasındaki sorununun çözülmesi mümkün görünmemektedir ve Aşkabat bunun yerine Pekin’e yönelik doğalgaz ihracatını arttırmaktadır.

Şu açıktır ki, daha önceki endişelere rağmen Türkiye’nin Rus destekli Güney Akım Projesi’ne destek sunması, güney gaz koridorunun gerçekleştirilmesi olasılıklarına ciddi bir tehdit oluşturmayacaktır. Kremlin, Aralık 2012’de inşaatı başlatmaya ve 2015 yılı itibariyle Güney Akım Projesi’ni aktif hale getirme niyetini belirtmiştir. Bu boru hattı, Moskova’yı Kiev’e daha az bağımlı yapacaktır. Kiev, Rus yetkililer tarafından AB devletlerine gaz gönderilmesi konusunda güvenilmez veya kötü bir transit devlet kategorisinde değerlendirilmektedir. Güney Akım boru hattından Bakü ya da Erbil doğalgazının akmasını hayal etmek zordur fakat Moskova’ya yönelik Aşkabat’ın artan gaz ihracatı, daha fazla Rus gazının Avrupa’ya taşınması hususunda Kremlin’in elini rahatlatabilir. Ankara’nın güney gaz koridorunda Brüksel’e kendini anahtar ülke taahhüdünü vermesiyle birlikte AKP’nin TANAP’a olan desteği Türk yetkililerin Türkiye’nin münhasır ekonomik bölgesinde Güney Akım’ın inşa edilebilmesine izin vermesini sağlayabilir.

Sonuç

2000 yılında eski KGB ajanı Vladimir Putin’in Rusya Federasyonu’nun devlet başkanı seçilmesi, bu ülkenin toparlanıp yeniden güç kazanmaya başlamasının başlangıç noktası olarak görülebilir. Bu yıldan itibaren içerideki yapıyı sağlamlaştırmaya yönelik politikalara ilaveten dış politika alanında bazı araçlar daha etkin bir şekilde kullanılmaya başlanmıştır. Bunlardan en fazla öne çıkanlardan birisini hidrokarbon kaynakları alanındaki mukayeseli üstünlüktür. Özellikle Yakın Çevresindeki ülkelere ve Avrupa Birliği’ne karşı bu silahı hiç çekinmeden kullanmıştır. Bu ülkelerin özellikle doğalgaz kaynakları konusunda olan yüksek seviyedeki bağımlılığının farkında olan Kremlin, bu ülkeler ve Brüksel’e karşı elini güçlendirmiştir. 2006 ve 2009 senelerde Rusya-Ukrayna arasında yaşanan gaz krizleri ve bu krizlerin sonucunda AB’ye giden gaz akışlarında kesintiler olması kışın ortasında AB’yi ve bu ülkeleri çaresiz durumda bırakmıştır.

Bu gelişmelerden sonra AB üyesi ülkelerin liderleri şapkalarını önlerine koyup Moskova’ya olan bu bağımlılığı asgariye indirmeye yönelik politikalar üzerinde yoğun bir biçimde çalışmaya başlamışlardır. Bu krizlerden önce 2002 senesinde ortaya konan Nabucco Doğalgaz Boru Hattı Projesiyle ilgili Hükümetlerarası Anlaşma 13 Temmuz 2009’da imzalandı. Fakat bu proje, hem temin kaynakları hem de alıcı ülkeler tarafından sorunlar barındırmaktadır. Temin kaynakları olarak düşünülen Bakü, Aşkabat, Tahran, Bağdat ve Kahire çeşitli engellerle yüz yüzedirler. Bakü ve Aşkabat’ın Moskova ile imzaladığı uzun dönemli gaz alım-satım anlaşmaları, her ikisinin Nabucco’ya tedarikçi ülkeler olması konusunu zorlaştırmaktadır. Ayrıca iki ülke arasında Serdar/Kepez sahalarının mülkiyeti konusunda da bir anlaşmazlık söz konusudur. Doğalgaz kaynakları bakımından dünyadaki ilk beş ülke arasında yer alan İran ise, Batılı devletler tarafından kendisine uygulanan yaptırımlardan ötürü bu projeye dahil olamamaktadır. Ayrıca Rusya ve İran’ın Hazar’ın hukuki statüsü hususunda bölgede bulunan diğer devletlerden farklı bir politika takip etmeleri bir başka engelleyici konudur. Irak özelinde ise ülke devam istikrarsızlık ve merkezi yönetim ile Kürt Bölgesel Yönetimi arasındaki çekişme, bu ülkeyi tedarikçi olma konusunda devre dışı bırakmaktadır. Mısır ise gaz kaynakları az olmakla beraber bu kaynakları kendi vatandaşları için muhafaza etmeyi hedeflemektedir.

Bunun sonucunda Avrupa Birliği tarafından ortaya atılan ve hayati olarak nitelendirilen proje, Güney Gaz Koridoru projesidir. Bu projenin odak noktası Azerbaycan’ın Şah Deniz’deki gaz yataklarının ikinci aşamasının geliştirilmesinden sonra üretilecek gazın Avrupa piyasalarına taşınmasıdır. Bu doğrultuda birtakım projeler ortaya konulmuştur. Bunlar, TANAP, TAP ve Nabucco Batı’dır. Türkiye ve Azerbaycan arasında TANAP Projesinin ortaya konulmasına yönelik anlaşmaların imzalanmasının ertesinde Azeri gaz kaynaklarının Batıya taşınması için Nabucco Batı ve Adriyatik Geçişli Doğal Gaz Boru Hattı Projesi arasında Haziran 2013’ün sonuna kadar büyük bir rekabet yaşanmıştır. 28 Haziran 2013’te Bakü’deki hükümet ve Şah Deniz Şirketler Birliği, bu iki proje arasından TAP Projesi’nin seçilmeye uygun görüldüğünün kararını kamuoyuna ilan etmişlerdir. TAP Projesinin maliyet ve rota olarak daha uygun olduğu bu kararda yer alan hususlardır.

Burada unutulmaması gereken nokta bu tür boru hattı projelerinde projeyi yürütecek çok uluslu enerji şirketlerinin en az devletler kadar etkili olmasıdır. Bu firmaların yaptıkları lobicilik çalışmaları bu kararlar üzerinde doğrudan etkiye sahiptir. TAP Projesinin seçilmesinde Şah Deniz Şirketler Birliği’nde bulunan bazı firmaların aynı zamanda TAP Projesinde de ortak olmaları gözden kaçırılmamalıdır. Ayrıca bu projeye Şah Deniz Şirketler Birliği’nin diğer üyelerinden bazılarının da ortak olarak katılması planlanmaktadır.

Esas Nabucco Doğal Gaz Hattı Projesini yaptığı girişimlerle devre dışı bırakmayı başaran Rusya’nın bu seçime nasıl bir cevap vereceği dikkat çekici bir konu olarak karşımızda durmaktadır. Nabucco Batı’nın seçilememesi Rusya’nın zaferi olarak düşünülebilir fakat Güney Akım Projesi’ni hayata geçirme konusunda yaşadığı sıkıntıların Moskova’yı ne gibi arayışlara iteceği de üzerinde düşünülmesi gereken bir husustur. AB’nin ortaya koyduğu Güney Gaz Koridoru’nun gerçekleştirilmesine ve Kremlin’in buna karşı atacağı adımlar önümüzdeki yıllarda da Azeri gaz kaynaklarının Batıya taşınması konusunu uluslararası politikanın gündeminin ilk sıralarında tutmaya devam edecektir

Sina KISACIK

KAYNAKÇA

– Abbasov, Shahin, “Turkey, Azerbaijan Gas Agreement Reached, but Talks to Continue,” Eurasianet, 07 Haziran 2010, http://www.eurasianet.org/node/61234, (Erişim Tarihi: 27 Ocak 2013).

– “Big Game heating up on Caspian gas with Turkey’s Turkmen Move”, Hürriyet Daily News, 04 Eylül 2012, http://www.hurriyetdailynews.com/big-game-heating-up-on-caspian-gas-with-turkeys-turkmen-move.aspx?pageID=238&nid=29322, (Erişim Tarihi: 19 Nisan 2013).

– Bilgin, Mert, “Implications of Azerbaijani Gas for the Southern Corridor and European Energy Security”, Caucasus International, Cilt: 2, Sayı: 2, 2012, ss.127-141.

– Bilgin, Mert, “Geo-Economics of European Gaz Security: Trade, Geography and International Politics”, Insight Turkey, Cilt:12, Sayı:4, 2010, ss. 185-209.

– Dudau, Radu, “The Shah Deniz End Game& the Plight of the Southern Gas Corridor”, Caucasus International, Cilt: 2, Sayı. 2, 2012, ss.93-109.

– Fackrell, Bud E. , “Current Developments in Regional Energy Security and Turkey,” Insight Turkey, Cilt: 15, Sayı: 1, 2013, ss. 63-72.

– “Interview With Taner Yıldız,” Turkish Policy Quarterly, Cilt: 11, Sayı: 3, 2012, ss.29-34.

– Lehane, Bill, “BP drops SEEP to back Nabucco West,” Upstream Online, 28 Haziran 2012, http://www.upstreamonline.com/live/article1255837.ece, (Erişim Tarihi: 23 Ocak 2013).

– Patnaude, Art, “Belgium’s Fluxys Considers Stake in TAP Project,” The Wall Street Journal, 17 Haziran 2013, http://online.wsj.com/article/BT-CO-20130617-705629.html, (Erişim Tarihi: 06 Temmuz 2013).

– “Second Strategic Energy Review: An EU Energy Security and Solidarity Action Plan”, 13 Kasım 2008, http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2008:0781:FIN:EN:PDF, ( Erişim Tarihi: 19 Nisan 2013).

– Sultanova, Aida ve Patnaude, Art, “Shah Deniz Project Selects TAP As European Gas Pipeline,” The Wall Street Journal, 28 Haziran 2013, http://online.wsj.com/article/BT-CO-20130628-703082.html, (Erişim Tarihi: 04 Temmuz 2013).

– Susanne Peters, “ Coercive Western Energy Security Strategies: ‘Resource Wars’ as a New Threat to Global Security”, http://www.neiu.edu/~dgrammen/2004PETERS.pdf, (Erişim Tarihi: 06 Temmuz 2013).

– “TANAP Agreement a Step to Make the Southern Gas Corridor a Reality”, Natural Gas Europe, 27 Haziran 2012, http://www.naturalgaseurope.com/tanap-agreement-southern-gas-corridor, (Erişim Tarihi: 19 Nisan 2013).

– “Turkey, Azerbaijan deal to transfer gas to Europe”, Hürriyet Daily News, 27 Aralık 2011, http://www.hurriyetdailynews.com/turkey-azerbaijan-deal-to-transfer-gas-to-europe-.aspx?pageID=238&nid=10092 , (Erişim Tarihi: 18 Nisan 2013).

– “Turkey assessing offer to join TAP project – Minister”, Reuters, 28 Haziran 2013, http://www.reuters.com/article/2013/06/28/gas-pipeline-turkey-idUSL5N0F40UU20130628, (Erişim Tarihi: 04 Temmuz 2013).

– Trans-Adriatic Pipeline, “Shah Deniz Partners BP, SOCAR and Total Commit to Funds for TAP,” 09 Ağustos 2012, http://www.trans-adriatic-pipeline.com/news/news/detail-view/article/330/, (Erişim Tarihi: 23 Ocak 2013).

– Trans-Adriatic Pipeline, “ Connecting Caspian Gas to European Markets: A summary of the Trans Adriatic Pipeline’s Decision Support Package proposal to the Shah Deniz Consortium”, Mayıs 2013, (Erişim Tarihi: 10 Haziran 2013).

– Trans Adriatic Pipeline, “ TAP and DESFA Sign Cooperation Agreement,” 03 Temmuz 2013, http://www.trans-adriatic-pipeline.com/news/news/detail-view/article/415/, (Erişim Tarihi: 06 Temmuz 2013).

– Trans Anatolian Natural Gas Pipeline Project, “The energy of the future is ready”, http://www.tanap.com/en/the-energy-of-the-future-is-ready.aspx, (Erişim Tarihi: 24 Ocak 2013).

– Winrow, Gareth Mark, “The Southern Gas Corridor and Turkey’s Role as an Energy Transit State and Energy Hub,” Insight Turkey, Cilt: 15, Sayı: 1, 2013, ss.145-163.

{kind=link}

{kind=link}